Il fatturato è il pilastro di tutte le aziende.

È la componente più cruciale in un bilancio finanziario.

Ma cos'è il fatturato, comunque?

È il reddito derivante dalla vendita di prodotti o servizi. Tuttavia, diversi tipi di aziende in tutto il mondo (private, pubbliche, piccole e grandi) possono avere metodi diversi per il riconoscimento del fatturato. Le aziende gestiscono tipicamente il fatturato con software di gestione del fatturato.

Cos'è il riconoscimento del fatturato?

Il riconoscimento del fatturato è un principio contabile che sottolinea che il fatturato dovrebbe essere registrato solo quando guadagnato, non quando il pagamento è ricevuto. Il riconoscimento del fatturato non è solo per conformità. Aiuta le aziende a riconoscere il fatturato in modo coerente.

Come puoi determinare quando un'azienda ha effettivamente "guadagnato" il suo reddito? Attraverso il riconoscimento del fatturato. Il fatturato è solitamente riconosciuto quando gli obblighi di prestazione sono soddisfatti e l'azienda può facilmente misurare il denaro. Un obbligo di prestazione è una promessa di consegnare completamente un prodotto o servizio a un cliente.

Il riconoscimento del fatturato è un concetto cruciale nella contabilità per competenza. A differenza della contabilità basata sul denaro, che riconosce il fatturato solo quando il pagamento è effettuato, il riconoscimento del fatturato registra il reddito una volta che è considerato guadagnato. Il riconoscimento del fatturato non si applica alla contabilità basata sul denaro.

Come funziona il riconoscimento del fatturato?

Nel processo di riconoscimento del fatturato, il fatturato di un'azienda è riconosciuto quando il prodotto o servizio è consegnato al cliente – non quando il pagamento è effettuato.

Il contabile o il ragioniere di un'azienda registra il fatturato delle sue operazioni su un libro mastro generale e lo riporta su un conto economico. I principi contabili generalmente accettati (GAAP) suggeriscono che due criteri devono essere soddisfatti prima che un'azienda possa registrare il fatturato nei suoi libri contabili:

- Un processo di transazione innescato da un evento significativo

- Il denaro derivante dalla transazione deve essere misurabile con un certo grado di affidabilità

Quest'ultimo significa che il tuo acquirente deve trasferire fondi che corrispondono esattamente al prezzo del prodotto o servizio.

Le aziende seguono generalmente un processo in cinque fasi prescritto dal Comitato degli Standard Contabili (ASC) secondo la regola ASC 606 per riconoscere il fatturato. Il processo è stato creato dal consiglio degli standard contabili finanziari (FASB) secondo i GAAP.

Vuoi saperne di più su Software di gestione delle entrate? Esplora i prodotti Gestione dei ricavi.

Esempi di riconoscimento del fatturato

Diversi modelli di business significano che il riconoscimento del fatturato avviene in modi diversi. Un modello di abbonamento significa che una parte del fatturato complessivo è riconosciuta ogni mese, mentre un cliente potrebbe pagare l'intero importo per un televisore, e il negozio al dettaglio lo riconoscerebbe immediatamente.

Continua a leggere per conoscere diversi esempi di riconoscimento del fatturato basati su diversi modelli di business:

Punti vendita al dettaglio

Considera il processo di acquisto di un telefono cellulare da un rivenditore. Una volta che il cliente paga per il telefono cellulare, il rivenditore registra il fatturato. Qui, l'evento critico è quando il cassiere scansiona il codice a barre sul prodotto, che visualizza i dettagli del prodotto insieme al suo costo. Il riconoscimento del fatturato qui è completo dopo che il cliente paga per il telefono cellulare. Se il cliente restituisce il telefono, il rivenditore registra questa transazione come una riduzione del fatturato.

Servizi in abbonamento

Prendi ad esempio un'azienda di abbonamenti a succhi di frutta. Essa addebita 20 dollari al mese per inviare succhi di frutta ai suoi abbonati. L'azienda addebita anche una tassa una tantum di 30 dollari per valutare la preferenza del cliente per i succhi di frutta. I 30 dollari di fatturato possono essere riconosciuti immediatamente. La tassa ricorrente di 20 dollari non può essere riconosciuta poiché l'azienda consegna i succhi di frutta solo a metà mese. Questo significa che non hanno tecnicamente guadagnato questo fatturato ancora.

Agenzie indipendenti

Le agenzie indipendenti sono anche soggette a una situazione contabile complessa poiché i loro periodi di pagamento variano. Supponiamo che un'azienda assuma un'agenzia di marketing per alcuni lavori. L'azienda li impiega per banner, creazione di loghi e creazione di annunci. Per semplicità, diciamo che ciascuno costa 5.000 dollari. L'agenzia accetta di essere pagata dopo la consegna di ciascun prodotto. Non appena ogni prodotto è consegnato, l'obbligo di prestazione è considerato soddisfatto.

SaaS

Le aziende di software come servizio (SaaS) addebitano ai clienti su base mensile, bimestrale o annuale fino a quando non smettono di utilizzare il prodotto. Supponiamo che un'azienda SaaS addebiti 240 dollari all'anno per una soluzione. L'azienda riconosce 20 dollari ogni mese poiché un cliente che paga l'intero importo non significa che il fornitore abbia guadagnato l'intero importo di 240 dollari. Con i modelli di business basati su abbonamento, il fornitore deve guadagnare il suo fatturato anche se il cliente paga l'intero costo in anticipo. In parole semplici, la consegna del servizio avviene durante tutto l'anno e il riconoscimento del fatturato avviene su base mensile. Il resto del fatturato è considerato differito.

e-Commerce

Nella maggior parte dei casi, le aziende di e-commerce ricevono il pagamento prima di consegnare i beni, ma il fatturato non è riconosciuto fino a quando il prodotto non è consegnato. L'ASC 606 e l'IFRS 15 raccomandano che la spedizione del prodotto sia il momento per riconoscere il fatturato.

Finanziamento

Molte aziende, come i negozi al dettaglio, accettano pagamenti in parte. Supponiamo che tu voglia acquistare un televisore per 999 dollari ma non vuoi pagare l'importo per intero. I negozi al dettaglio ti permettono di effettuare pagamenti in parti per un periodo di tua scelta. Questo è noto come finanziamento; l'azienda riconosce il pagamento parziale che effettui ogni mese invece dell'intero importo di 999 dollari.

Fatturazione prepagata

Invece di un costo una tantum, alcune aziende addebitano ai clienti su base misurata, il che consente ai clienti di pagare solo quando utilizzano i servizi. Ad esempio, la fatturazione prepagata avviene quando una persona vuole utilizzare un servizio di streaming per un giorno piuttosto che impegnarsi in un contratto mensile o annuale. In questo caso, il cliente paga un certo importo solo per quel giorno, e l'azienda riconosce il fatturato di conseguenza.

Servizi digitali

I servizi online come libri o musica sono risorse scaricabili. Se una persona acquista un eBook, l'azienda riconosce il fatturato immediatamente dopo che lo scarica. Questo si applica anche ai videogiochi digitali da un negozio online.

Perché il riconoscimento del fatturato è importante?

Il riconoscimento del fatturato determina direttamente l'integrità della rendicontazione finanziaria di un'azienda. Inoltre:

- Standardizza le politiche di fatturato dell'azienda

- Permette a entità esterne, come analisti e investitori, di confrontare rapidamente i conti economici di diverse aziende nello stesso settore

- Facilita le relazioni con gli investitori. Il fatturato è un fattore cruciale per gli investitori da considerare mentre valutano le prestazioni di un'azienda. I bilanci dovrebbero essere coerenti e credibili per stabilire la fiducia degli investitori.

I principi di riconoscimento del fatturato sono fondamentali per le aziende di tutte le dimensioni per auditare e valutare per soddisfare le conformità.

Tipi di riconoscimento del fatturato

Riconoscimento del fatturato prima di una vendita

Questo si applica a consegne a lungo termine come costruzioni di edifici, immobili e strade. I contratti per questi progetti devono consentire al venditore di fatturare il cliente in momenti specifici del progetto. Ci sono due modi per farlo:

- Percentuale di completamento: Questo è un metodo semplice per riconoscere il fatturato a specifiche porzioni di completamento di un progetto. Ad esempio, se un edificio è completato al 25% nella costruzione, il costruttore può realizzare un profitto del 25% sul contratto.

- Contratto completato: Questo metodo è utilizzato solo quando la percentuale di completamento non è applicabile. Con questo metodo, il fatturato, i profitti e i costi vengono riconosciuti solo dopo che il progetto è completamente completato. Anche se l'azienda lavora su un solo progetto per tutto l'anno, se non è finito, i bilanci dell'azienda mostreranno che hanno sostenuto 0 dollari di fatturato.

Riconoscimento del fatturato dopo una vendita

Il riconoscimento del fatturato avviene diversamente nelle industrie che fanno uso di pagamenti non realizzati. Ci sono tre metodi da applicare in questa situazione:

- Vendite a rate: Questo metodo consente il riconoscimento del reddito dopo che una vendita è effettuata. I ricavi non guadagnati sono differiti e riconosciuti solo quando il denaro è raccolto. Ad esempio, se un'azienda raccoglie il 50% del prezzo di un prodotto o servizio, può realizzare il 50% del profitto totale su quel prodotto.

- Recupero dei costi: Puoi utilizzare questo metodo quando c'è una probabilità di pagamenti non realizzati. In questo metodo, il fatturato non è riconosciuto fino a quando l'importo del denaro raccolto supera il costo del prodotto o servizio del venditore. Ad esempio, se un'azienda di costruzioni vende un edificio del valore di 5.000 dollari per 10.000 dollari, possono iniziare a registrare i profitti solo quando un acquirente paga più di 10.000 dollari.

- Metodo del deposito: Questo metodo è utilizzato quando un'azienda riceve una certa quantità di denaro prima della proprietà.

Condizioni e requisiti per il riconoscimento del fatturato

Il riconoscimento del fatturato è semplice in alcuni casi e non così semplice in altri. Dipende dall'industria dell'azienda. Alcune industrie complesse includono tecnologia, immobiliare, media e sanità. Il riconoscimento del fatturato in situazioni complesse avviene su base contrattuale.

Ecco le regole di riconoscimento del fatturato secondo gli standard internazionali di rendicontazione finanziaria (IFRS):

- Il rischio e i benefici della proprietà devono essere trasferiti dal venditore all'acquirente.

- Il venditore perde il controllo sul prodotto o servizio venduto.

- La raccolta del pagamento per il prodotto o servizio è assicurata.

- Puoi misurare il fatturato.

- I costi del fatturato possono essere misurati.

Le prime due condizioni sono note come condizioni di prestazione. Queste si verificano quando il venditore ha fatto tutto per aspettarsi il pagamento per il prodotto o servizio.

La terza condizione è nota come collezionabilità. Il venditore deve avere una ragionevole aspettativa di essere pagato per il prodotto o servizio.

La quarta e la quinta condizione sono note come misurabilità. Il venditore deve essere in grado di abbinare i ricavi alle loro spese. Qui, sia i ricavi che i costi devono essere ragionevolmente misurati.

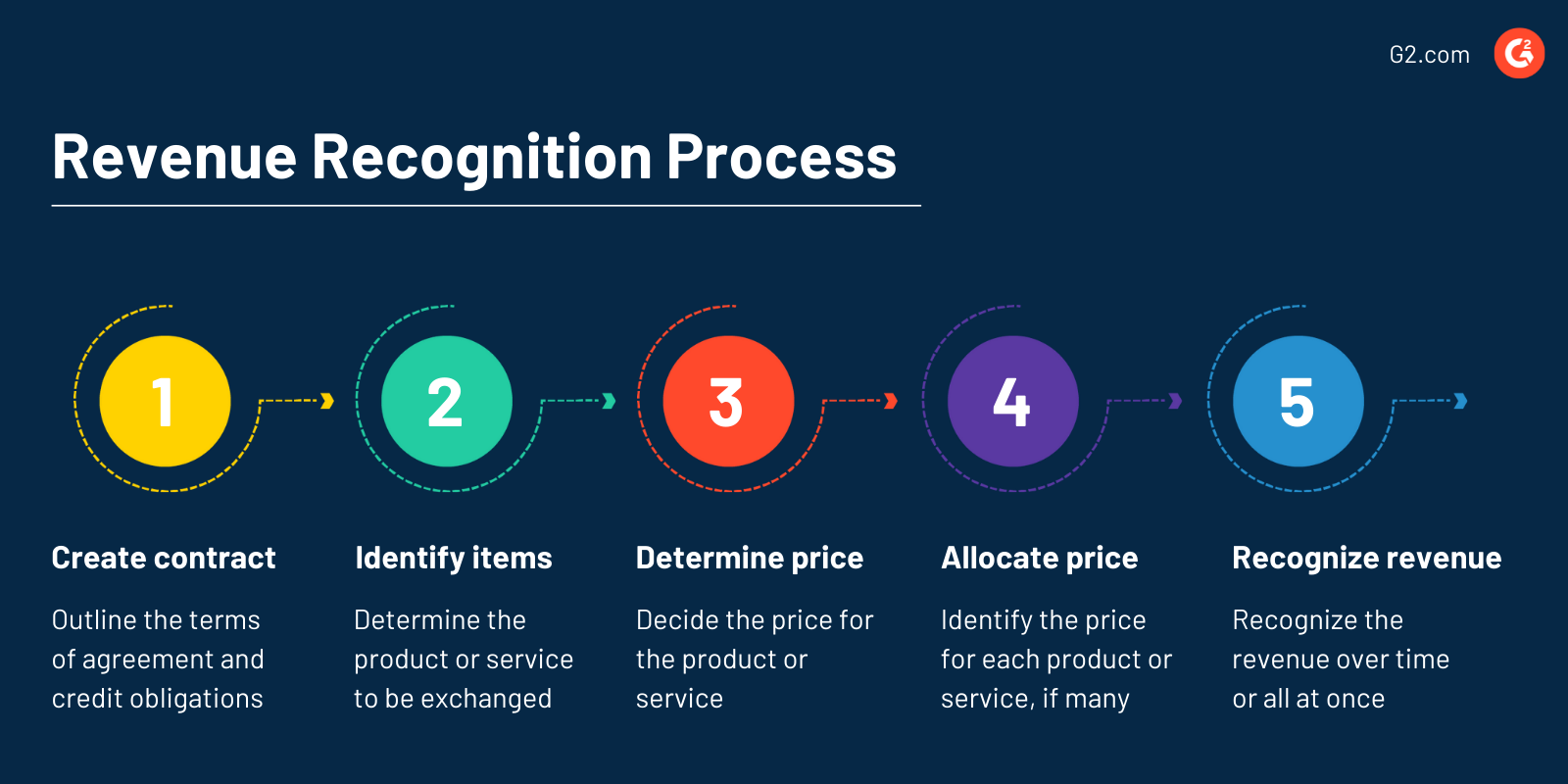

Modello in cinque fasi per il riconoscimento del fatturato

Il FASB ha emesso l'ASC 606, noto anche come il modello di riconoscimento del fatturato in cinque fasi, nel 2014. Ha mirato a fornire maggiore chiarezza e standardizzazione all'intero processo sostituendo diverse linee guida specifiche per settore e transizione.

Ecco il processo di riconoscimento del fatturato in cinque fasi:

1. Identificare il contratto con il cliente

In questo passaggio, l'acquirente e il venditore devono essere impegnati a soddisfare i loro obblighi con un contratto. Lo scopo dell'accordo è delineare i diritti e i termini di pagamento di entrambe le parti riguardo al prodotto o servizio da scambiare. Insieme a questo, il rischio di credito del cliente è valutato. Le entità devono individuare tutti i potenziali obblighi di prestazione in questo passaggio.

2. Determinare il prezzo

L'importo dello scambio per il prodotto o servizio è deciso in questo passaggio. Questo non include componenti come l'imposta sulle vendite. Questo è un processo ragionevolmente semplice poiché il venditore riceve l'importo promesso di denaro e lo scambio di prodotti o servizi.

Alcuni fattori possono complicare questo, come:

- Considerazione variabile: Questa è l'incertezza riguardante l'importo della considerazione, come sconti, rimborsi, crediti e incentivi.

- Vincoli della considerazione variabile: Entrambe le parti devono considerare il potenziale di inversione del fatturato a causa della volatilità del mercato.

- Componenti di finanziamento: Se c'è più di un anno tra la firma del contratto e la ricezione effettiva del prodotto o servizio, il contratto potrebbe avere un componente di finanziamento.

- Fattori non monetari: Se il cliente paga sotto forma di un prodotto, bene o servizio, implica una considerazione non monetaria.

- Componenti pagabili al cliente: Questi sono casi in cui l'azienda effettua un pagamento al cliente, come commissioni di posizionamento, pubblicità, riduzioni, protezione dei prezzi, coupon e sconti.

3. Allocazione della transazione agli obblighi di prestazione

Se i contratti contengono più di un obbligo di prestazione, l'azienda deve allocare il prezzo della transazione a ciascun obbligo di prestazione separato basato sul prezzo di vendita autonomo del prodotto o servizio. Soddisfazione degli obblighi di prestazione è il passaggio finale in cui il fatturato è riconosciuto quando gli obblighi di prestazione nel contratto sono soddisfatti.

Questi potrebbero essere:

- Trasferimento del controllo: È considerato completamente trasferito quando un cliente riceve completamente i beni o servizi promessi. L'azienda può ora riconoscere il fatturato.

- Soddisfazione degli obblighi di prestazione nel tempo: Quando un'azienda trasferisce il controllo di un prodotto o servizio nel tempo, riconosce il fatturato.

4. Allocazione del prezzo della transazione agli obblighi di prestazione contrattuali

Una volta che il contratto è pronto, puoi assegnare un prezzo a ciascun obbligo di prestazione. Questi prezzi devono essere basati sui prezzi di vendita autonomi relativi (SSP), che devono corrispondere ai prezzi di prodotti o servizi simili. Se l'SSP non può essere determinato, puoi stimare il prezzo.

5. Riconoscimento del fatturato

Il riconoscimento del fatturato avviene o nel tempo o tutto in una volta. Se il riconoscimento del fatturato avviene nel tempo, misura il progresso per ciascun obbligo di prestazione alla fine di ciascun periodo di rendicontazione. D'altra parte, se gli obblighi di prestazione sono soddisfatti immediatamente, puoi riconoscere il fatturato una volta che il prodotto o servizio è trasferito al cliente.

Principio di riconoscimento del fatturato secondo i GAAP

I principi di riconoscimento del fatturato sono essenziali nella contabilità per competenza, dettati dai GAAP.

Il principio fondamentale del riconoscimento del fatturato afferma che:

"Un'entità dovrebbe riconoscere il fatturato per rappresentare il trasferimento di beni o servizi che riflette la considerazione a cui l'entità si aspetta di ottenere in cambio di quei beni e servizi."

In parole semplici, significa che le aziende conformi ai GAAP devono riconoscere il fatturato quando il prodotto o servizio è completamente consegnato al cliente, non quando il denaro è ricevuto.

Eccezioni al riconoscimento del fatturato

Sebbene possa sembrare semplice, ci sono alcune istanze in cui il riconoscimento del fatturato non segue la norma. Ecco alcune situazioni come esempi:

Secondo la regola standard, il fatturato derivante dalla vendita di un prodotto o servizio dovrebbe essere considerato al momento della vendita, non quando il denaro è ricevuto.

Ci sono due eccezioni a questo:

- Riacquisto: Un riacquisto implica che un'azienda venda un prodotto e lo riacquisti dopo un tempo specifico. Se il costo del riacquisto è lo stesso del costo di vendita, il prodotto o servizio rimane nei libri del venditore, e non c'è stata vendita.

- Ritorno: Se un'azienda non può decidere se un prodotto o servizio deve essere restituito, dovrebbe riconoscere il fatturato solo quando il diritto di restituzione scade.

Problemi con il riconoscimento del fatturato

Il fatturato è la componente finanziaria più critica. Tuttavia, non puoi sempre confrontarlo tra diverse aziende poiché gli importi riportati dipendono da quando l'azienda riconosce i ricavi come guadagnati e non ricevuti.

Ecco alcuni problemi coinvolti nel riconoscimento del fatturato:

Progetti completati in più anni

I progetti che richiedono più anni per essere completati, come le infrastrutture, possono avere costi fissi o variabili, cambiamenti nelle scadenze e ricevute di cassa o pagamenti di spese inaccurati. Questo rende difficile capire quando l'importo del fatturato e quando dovrebbe essere registrato.

Progetti con più consegne

Prendi un telefono, ad esempio. I consumatori lo acquistano in un unico pezzo, certo, ma ha diversi componenti che devono essere consegnati, come hardware, software e supporto. Questi sono principalmente interdipendenti, quindi può essere difficile misurare i ricavi che guadagnano. Dovresti abbinare correttamente i ricavi alle spese, e per farlo, i costi devono essere completamente noti e misurabili.

Identificazione errata degli obblighi di prestazione

Ricorda, questo è il secondo passaggio del processo di riconoscimento del fatturato. Questo passaggio include due condizioni da soddisfare affinché un prodotto o servizio sia considerato distinto. La prima deve essere considerata per la seconda. La prima condizione è soddisfatta quando un prodotto o servizio beneficia direttamente il cliente. La seconda condizione afferma che il prodotto o servizio deve essere distinto da altri obblighi contrattuali.

In parole semplici, l'obiettivo qui è capire se l'azienda promette di consegnare il prodotto o servizio individualmente o sotto forma di elementi combinati come un unico obbligo di prestazione. Identificare correttamente questi obblighi di prestazione è essenziale poiché è difficile cambiare dopo l'identificazione.

Identificazione errata della modifica del contratto

Il prezzo di vendita autonomo (SSP) di un prodotto o servizio è determinato durante la creazione del contratto. In alcuni casi, quando l'SSP non può essere determinato, un'azienda deve stimarne il valore. È importante assicurarsi che le modifiche del contratto siano correttamente contabilizzate. Questo può essere fatto trattando le modifiche come un contratto separato, chiudendo il contratto attuale, creando un nuovo contratto o come parte del contratto esistente.

Quindi, aiuta?

Il riconoscimento del fatturato e i suoi principi non sono solo per conformità. Aiuta le aziende a riconoscere i ricavi in modo coerente. Le aziende possono mantenere l'accuratezza del riconoscimento del fatturato con standard, regolamenti ed eccezioni. Seguirlo consente alle aziende di capire rapidamente come si comportano rispetto ai loro concorrenti.

Scopri di più su come il software finanziario e contabile può aiutarti a svolgere attività contabili e gestire i tuoi libri e denaro senza problemi.

Adithya Siva

Adithya Siva is a Content Marketing Specialist at G2.com. Although an engineer by education, he always wanted to explore writing as a career option and has over three years of experience writing content for SaaS companies.