Washija Kazim

Washija Kazim leads the SEO/AEO strategy at G2, helping the brand stay visible across search and AI-driven discovery. Her expertise lies in turning buyer demand, SERP shifts, and performance data into content roadmaps and scalable workflows. At times, she also tests software products, distilling her hands-on experience into clear, practical guidance that helps buyers make confident choices. Outside of work, she can be found buried nose-deep in a book, lost in her favorite cinematic world, or planning her next trip to the mountains.

La digitalizzazione ha influenzato ogni settore e il settore bancario non fa eccezione.

Con il passaggio dal denaro cartaceo alle soluzioni elettroniche, il panorama della banca digitale è destinato a rimanere. E come un settore che influenza da vicino ogni individuo, è essenziale comprendere come la trasformazione digitale nel settore bancario stia cambiando il modo in cui gestiamo il denaro.

Cos'è la banca digitale?

La banca digitale porta i servizi e i prodotti bancari tradizionali online, offrendo funzionalità come il mobile banking, assistenti virtuali e transazioni automatizzate. Accessibile tramite browser web o app per smartphone, elimina la necessità di visite in filiale e documentazione cartacea, rendendo le operazioni bancarie più rapide e convenienti.

L'aumento della domanda dei consumatori per modi più efficienti di accedere ai registri bancari e effettuare transazioni finanziarie ha portato alla digitalizzazione delle soluzioni bancarie. Le piattaforme di banca digitale consentono alle banche di digitalizzare le loro operazioni passando dalle filiali fisiche all'hosting di prodotti e servizi finanziari senza carta su più canali.

La banca digitale è una combinazione di pratiche di online banking e mobile banking. L'online banking implica l'accesso alle funzionalità bancarie tramite il sito web della tua banca tramite un sistema informatico. Il software di mobile banking fornisce accesso agli stessi prodotti e servizi bancari tramite dispositivi mobili come smartphone o tablet.

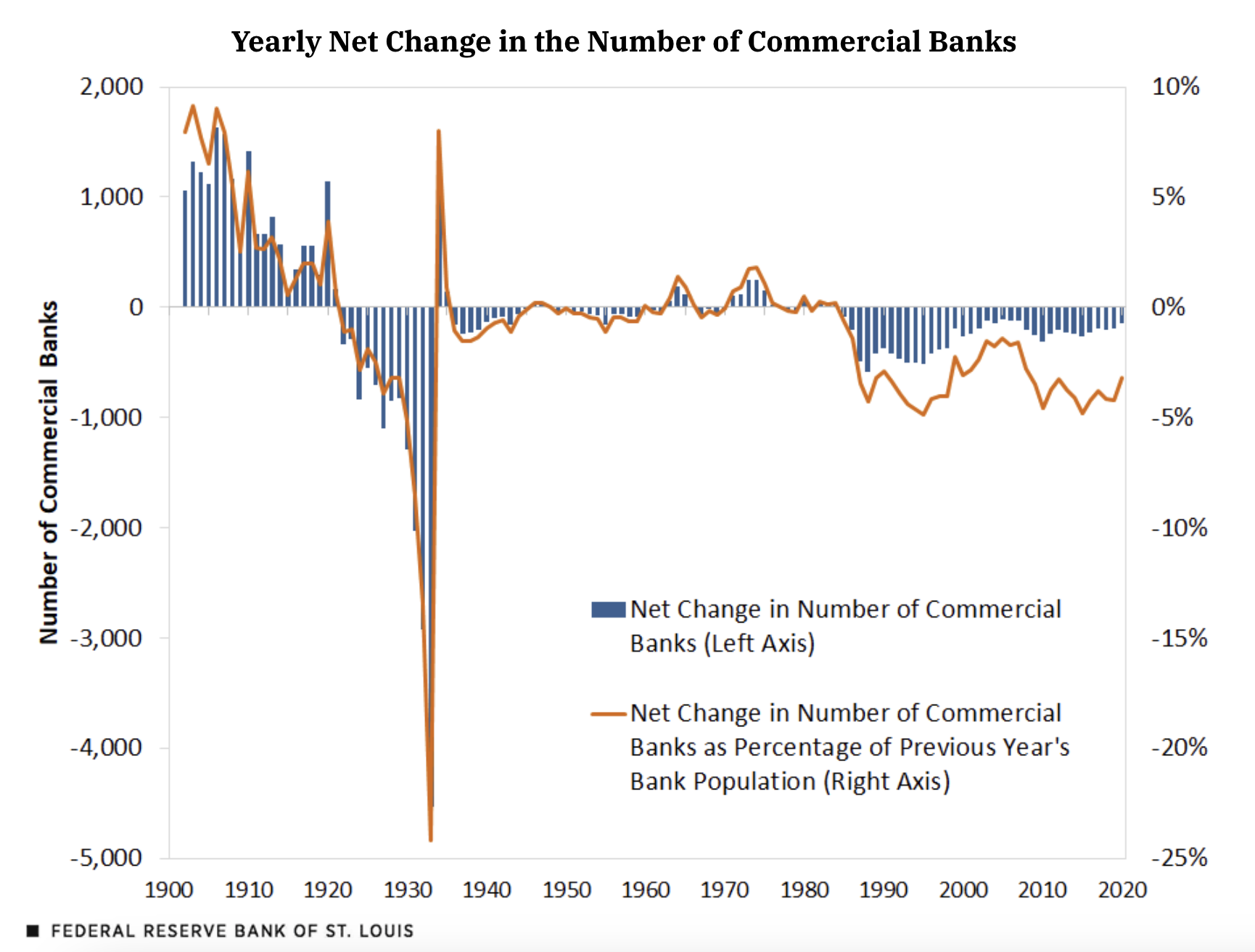

L'ascesa della banca digitale coincide anche con una diminuzione della presenza delle banche tradizionali. Secondo i dati rilevati dalla Federal Reserve Bank di St. Louis, c'è stata una diminuzione del 70% nel numero di banche tra il 1984 e il 2020.

Fonte: stlouisfed.org

Secondo Bankrate, il tasso di chiusura delle filiali era in media di 99 chiusure al mese prima di marzo 2020. Con l'inizio della pandemia di COVID-19, il numero è salito a 201 chiusure al mese.

Questo declino costante solleva la preoccupazione che più banche possano fallire o che siano a maggior rischio di rimanere redditizie. Ma cosa spinge le aziende a scegliere la banca digitale rispetto a quella tradizionale? E come giudicano quale sia la migliore per le loro esigenze operative?

$2,05 trilioni

è la dimensione prevista del mercato globale delle banche esclusivamente digitali entro l'anno 2030.

Fonte: Statista

Esempi di servizi di banca digitale

Puoi accedere ai servizi di banca digitale tramite banche fisiche e banche online. A seconda delle tue esigenze, potresti trovare una più adatta dell'altra.

La banca digitale tramite banche fisiche si applica alle funzioni bancarie quotidiane svolte tramite un sito web e un'app mobile. Le banche online servono come divisione online di una banca fisica o operano in modo indipendente.

In definitiva, la banca digitale ha molto da offrire. Tutto ciò di cui hai bisogno è una buona connessione internet e uno smartphone. Dai un'occhiata a questi esempi standard di trasformazione digitale nel settore bancario.

Pagamenti delle bollette

Puoi pagare tutte le bollette come elettricità, acqua e affitto su una piattaforma digitale all-in-one come un'app di mobile banking o un portafoglio digitale. Queste applicazioni inviano anche avvisi per ricordare ai clienti le scadenze in modo che non perdano mai un pagamento.

Estratti conto bancari

Accedere agli estratti conto bancari è così conveniente con la banca digitale. Puoi selezionare un intervallo di date specifico da visualizzare e scaricare facilmente i tuoi estratti conto sul tuo dispositivo. Le app di banca digitale ti mostrano una rapida panoramica delle tue ultime cinque o dieci transazioni senza richieste aggiuntive.

Prelievi e depositi di contanti

Trovare il bancomat più vicino per effettuare prelievi e depositi di contanti ti salva dalla seccatura di stare in code interminabili in banca e compilare documenti. Il limite di prelievo potrebbe variare a seconda delle impostazioni del tuo conto bancario e di altre linee guida.

Conto di risparmio

La banca digitale ha reso l'apertura di un nuovo conto bancario facile e veloce, e questo include il tuo conto di risparmio. È un gioco da ragazzi ottenere un tasso di interesse ragionevole e puoi condurre tutte le attività di risparmio tramite l'app mobile.

Conto corrente

Come altri conti di deposito, puoi anche aprire digitalmente un conto corrente. Mentre i conti di risparmio sono più per usi personali, i titolari di conti correnti sono per lo più aziende poiché si dedicano a più transazioni giornaliere. I conti correnti non addebitano commissioni né guadagnano interessi.

Trasferimenti di fondi

Con le alternative digitali per inviare denaro, puoi trasferire fondi a chiunque in qualsiasi parte del mondo senza visitare una filiale e depositare un assegno.

Avvisi di transazione

Le banche digitali inviano notifiche al numero di telefono mobile registrato associato a un conto bancario. Gli avvisi istantanei per prelievi o depositi consentono agli utenti di tenere facilmente traccia delle loro spese e entrate. Aiuta anche a richiamare l'attenzione su qualsiasi attività sospetta.

Tipi di pagamenti bancari digitali

È un segno dell'ubiquità della banca digitale che probabilmente sei già familiare con la maggior parte di questi metodi di pagamento digitale.

- Carte bancarie: Carte di debito, carte di credito, carte regalo

- Macchine PoS: Macchine portatili per punti vendita che leggono le carte bancarie per autorizzare e completare i pagamenti

- Portafogli mobili: Apple Pay, Google Pay, Samsung Pay

Vuoi saperne di più su Piattaforme di Banking Digitale? Esplora i prodotti Piattaforme di Banking Digitale.

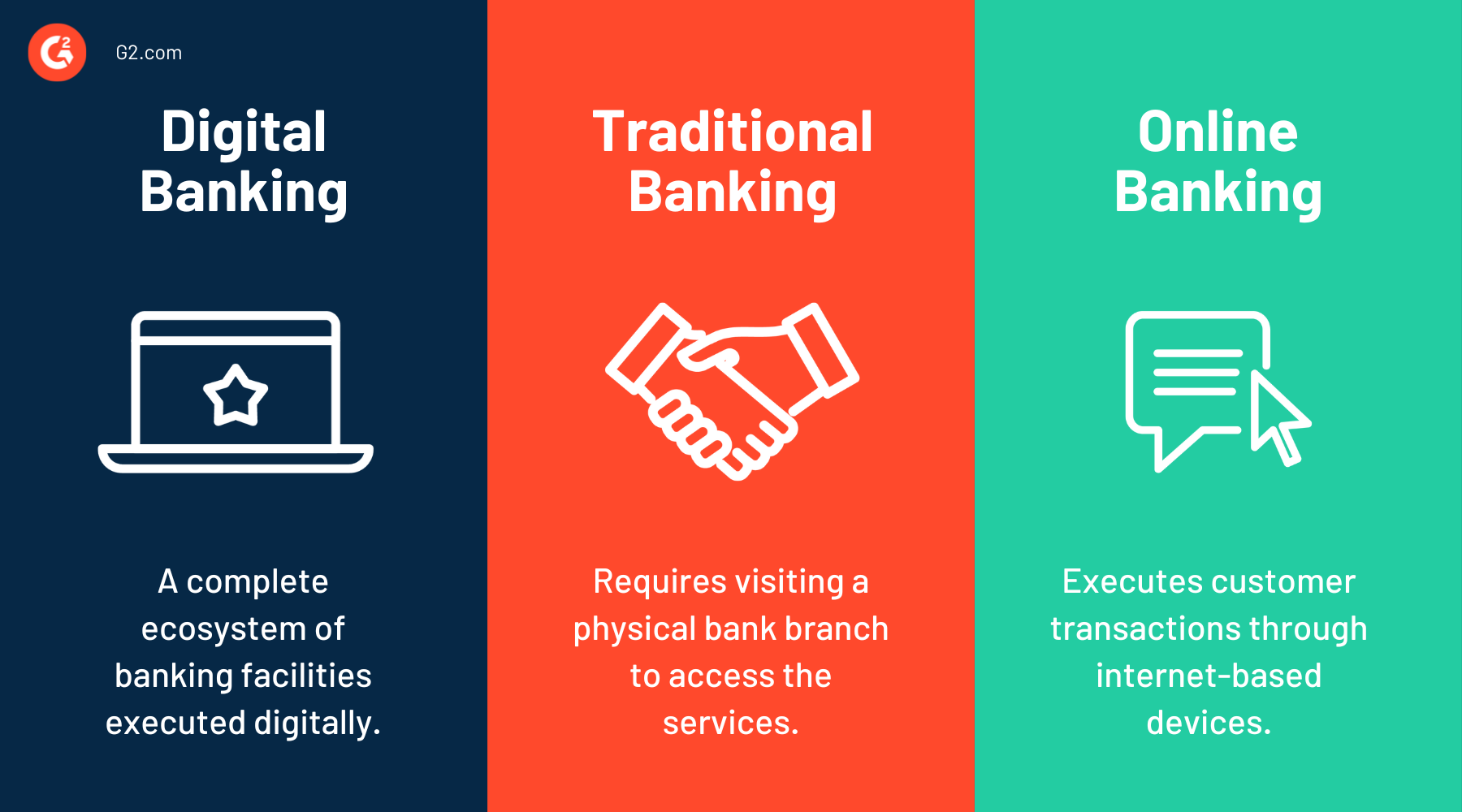

Banca tradizionale vs. banca digitale vs. online banking

La principale differenza tra banche digitali e tradizionali è come sono costruite. Le banche tradizionali operano da una sede fisica e i clienti devono visitare la filiale locale per ricevere servizi bancari. Le loro filiali possono anche essere situate in tutto il paese con più servizi ATM.

Le banche digitali, chiamate anche neobanche, operano interamente online. La loro struttura è costruita sul cloud e utilizza le tecnologie più recenti per fornire una piattaforma altamente accessibile per tutte le soluzioni bancarie.

Mentre le banche tradizionali sono autorizzate con una gamma completa di servizi finanziari, i clienti devono pagare tariffe premium per ottenere quei servizi. Le banche digitali, d'altra parte, offrono conti senza commissioni e combinano software con assistenza finanziaria per fornire un'esperienza di banca digitale completa online. I costi operativi inferiori consentono anche alla banca digitale di fornire più vantaggi ai clienti.

L'online banking rientra nell'ecosistema della banca digitale. Implica l'uso di dispositivi per condurre attività bancarie digitalmente. Mentre la banca digitale è più personalizzata e si concentra sulle preferenze dei clienti, l'online banking si concentra sull'esecuzione delle transazioni quotidiane dei clienti tramite internet.

Negli anni precedenti, l'online banking era limitato ai sistemi informatici e ai laptop. Ma con l'avvento della tecnologia degli smartphone, l'online banking è più comunemente utilizzato su mobile. L'online banking, quando viene effettuato tramite smartphone, è ciò che chiamiamo mobile banking.

Tendenze della banca digitale

La banca digitale sta diventando più popolare che mai, soprattutto con la crescita degli smartphone e della tecnologia mobile. Diamo un'occhiata ad alcune statistiche notevoli sulla banca digitale.

- Il 71% dei consumatori preferisce gestire i propri conti bancari tramite un'app mobile o un computer.

- Quasi il 45% dei Millennials e della Gen Z afferma che la banca digitale è il loro unico metodo bancario.

- In un chiaro spostamento verso la comodità, l'85,2% delle persone ha detto che sarebbe utile se le loro bollette includessero un codice QR scansionabile per il pagamento diretto tramite la loro app bancaria.

- Nonostante sia la generazione più nativa digitalmente, solo il 48% dei rispondenti della Gen Z utilizza un'app mobile per compiti finanziari quotidianamente, rispetto al 58% dei Millennials.

- Il 36% dei consumatori statunitensi considera essenziale la gestione del saldo o degli avvisi di frode per la banca digitale o mobile.

Dai un'occhiata a questo articolo per ulteriori statistiche sulla banca digitale.

Storia della banca digitale

La banca digitale può essere fatta risalire all'origine degli ATM e delle carte negli anni '60. Ma non ha preso piede completamente fino all'emergere di internet negli anni '80, quando i servizi online furono offerti ai consumatori per la prima volta.

Nel 1985, la Bank of Scotland ha introdotto i servizi di home banking elettronico. Poi nel 1994, la Stanford Credit Union ha lanciato il primo sito web che ospitava servizi bancari. Da quel momento in poi, c'è stato un aumento dei clienti privati che utilizzavano servizi digitali, rendendo la banca digitale ampiamente adattata in tutte le regioni.

Quando Steve Jobs ha lanciato il primo iPhone nel 2007, ha accelerato la crescita del mobile banking facilitando l'accesso ai servizi bancari tramite smartphone. Passando ai tempi attuali, il fintech ha preso d'assalto il settore bancario e finanziario. Mentre la banca digitale ha reso le banche tradizionali accessibili tramite internet, il fintech ha permesso ai clienti di inviare denaro in tutto il mondo.

Tra la banca digitale e il fintech, la maggior parte delle transazioni in contanti può essere effettuata senza visitare una banca. Idealmente, il passo successivo era portare il contante online. Ed è ciò che ha portato all'invenzione della criptovaluta. Il Bitcoin è stato rilasciato nel 2009 ma ha guadagnato popolarità solo di recente.

Le banche digitali rappresentano una minaccia per l'esistenza delle banche tradizionali poiché più clienti passano al digitale. La trasformazione digitale nel settore bancario ha portato all'adozione di nuove tecnologie come l'intelligenza artificiale (AI), il machine learning (ML) e la blockchain. Man mano che queste tendenze e tecnologie della banca digitale continuano a svilupparsi, le neobanche continueranno a collaborare con terze parti per fornire la banca come servizio (BaaS).

Lo sapevi? Il termine banca deriva da "banchi", una parola italiana che significa panche usate dai mercanti e cambiavalute durante il medioevo.

Vantaggi della banca digitale

L'industria della banca digitale è inarrestabile e avanzerà solo perché offre servizi migliori e più economici rispetto ai concorrenti tradizionali come:

- Accesso 24 ore su 24, 7 giorni su 7. Il più grande vantaggio di passare al digitale è che le banche possono offrire i loro servizi in qualsiasi momento e ovunque. Le persone possono accedere alla loro app bancaria o al sito web nel cuore della notte per eseguire pagamenti online e altre esigenze transazionali.

- Funzionalità bancarie uniche. La banca digitale offre una varietà di funzionalità speciali che vanno oltre ciò che offrono le banche tradizionali. Ad esempio, i clienti possono investire nel mercato azionario o acquistare criptovalute direttamente tramite l'app di mobile banking stessa.

- Soluzioni aziendali innovative. Il settore dell'e-commerce dipende fortemente dai servizi di banca digitale. La crescente concorrenza nei portali di shopping online e nei mercati incoraggia le aziende a interagire con i clienti attraverso soluzioni innovative.

- Offerte personalizzate. La trasformazione digitale nel settore bancario ha portato le banche e le istituzioni finanziarie a comprendere le esigenze dei clienti. Invece di fare supposizioni, forniscono servizi basati sulle loro spese quotidiane e facilitano la loro esperienza.

- Maggiore trasparenza. Poiché i conti bancari sono accessibili con pochi clic, le banche possono fornire maggiore trasparenza ai clienti sulle loro attività bancarie. Questo include qualsiasi prelievo, trasferimento, deposito e pagamento di bollette.

Ora è il momento di ricevere notizie e intrattenimento SaaS-y con la nostra newsletter di 5 minuti, G2 Tea, con leader ispiratori, opinioni audaci e previsioni coraggiose. Iscriviti qui sotto!

Le sfide della trasformazione digitale nel settore bancario

Con la crescente domanda di soluzioni bancarie digitali, le banche potrebbero faticare a tenere il passo con il comportamento in evoluzione dei clienti. Qui discutiamo di questo e di alcune altre sfide standard della banca digitale.

- Problemi di sicurezza: I dati dei clienti sono altamente sensibili per le istituzioni bancarie. Gli hacker e i truffatori stanno costantemente cercando nuovi modi per ottenere tali informazioni. Gli attacchi informatici espongono la banca e i suoi clienti a frodi finanziarie. Applicare l'autenticazione a più fattori è una delle soluzioni per migliorare i metodi di rilevamento delle frodi.

- Problemi tecnici: Poiché la banca digitale dipende fortemente dalla comunicazione elettronica, qualsiasi errore tecnico o mancanza di connettività ha conseguenze gravi. Le banche devono potenziare la tecnologia per trovare soluzioni che le preparino a tali emergenze.

- Cambiamento del panorama bancario e delle aspettative dei clienti: Con le banche esclusivamente digitali che forniscono soluzioni bancarie efficienti, le aspettative dei clienti e il panorama del settore stanno cambiando rapidamente. Avere semplicemente una componente di online banking non è più sufficiente per le banche tradizionali.

“La sfida per le banche non è diventare 'digitali' – fornire valore percepito in linea con il costo – o meglio ancora, fornire valore che i clienti siano disposti a pagare.”

Ron Shevlin

Direttore della ricerca presso Cornerstone Advisors

Futuro della banca digitale

Il mondo sta cambiando rapidamente, e così anche il settore finanziario. Come si suol dire, il futuro è digitale.

Con la crescente domanda di servizi personalizzati, la banca personalizzata diventerà la prossima grande novità. L'uso di tecnologie come AI e ML consentirà alle banche di analizzare i dati dei clienti e fornire servizi che soddisfano al meglio le loro esigenze individuali.

Le banche esclusivamente digitali continueranno a crescere. Poiché queste banche non devono preoccuparsi di una filiale fisica, hanno il vantaggio di operare su un modello di prezzo inferiore. I clienti possono continuare a utilizzare questi servizi esclusivamente digitali a un costo inferiore.

La banca vocale è anche una tendenza all'orizzonte che sta prendendo piede con assistenti vocali come Alexa, Siri e Google Assistant. Consente ai clienti di utilizzare comandi vocali per eseguire transazioni bancarie.

L'adozione di chatbot consentirà alle banche di servire le richieste dei clienti più velocemente in qualsiasi momento del giorno o della notte. I chatbot imitano le interazioni umane e aggiungono un tocco personalizzato ai portali di supporto online 24 ore su 24, 7 giorni su 7.

L'open banking è un'altra forza trainante dell'innovazione nel settore bancario. È uno strumento eccellente che aiuta i prestatori a comprendere accuratamente i livelli di rischio di un consumatore, risultando in opzioni di prestito più redditizie.

Le banche potrebbero anche orientarsi verso le criptovalute, ma sfide come la conformità normativa e la sicurezza informatica devono essere affrontate prima che avvenga questo cambiamento.

Migliori piattaforme di banca digitale

Le soluzioni di banca digitale guidano la digitalizzazione dei prodotti e servizi bancari su più canali. Consentono ai clienti di soddisfare le loro esigenze bancarie da qualsiasi parte del mondo senza visitare una filiale di persona.

Per qualificarsi per l'inclusione nella categoria del software di banca digitale, un prodotto deve:

- Essere esclusivo per l'uso bancario.

- Fornire prodotti e servizi bancari digitali attraverso diversi canali.

- Supportare integrazioni di terze parti.

- Soddisfare le aspettative di servizio clienti e coinvolgimento.

- Supervisionare prodotti di prestito e non di prestito.

* Di seguito sono riportate le 5 principali piattaforme di banca digitale secondo il Fall 2024 Grid Report di G2. Alcune recensioni possono essere modificate per chiarezza.

1. Nubank

Nubank è una piattaforma di banca digitale che fornisce una gamma di prodotti e servizi finanziari, come carte di credito, prestiti, conti di risparmio e assicurazioni. La sua caratteristica distintiva è l'enfasi sulla semplicità e convenienza, consentendo agli utenti di accedere facilmente alla maggior parte dei servizi tramite un'app mobile.

Cosa piace di più agli utenti:

“Mi piace la semplicità dei servizi, la facilità di apertura dei conti e la velocità di elaborazione delle transazioni e delle richieste.”

- Recensione di Nubank, Giovanni M.

Cosa non piace agli utenti:

“Ci sono diverse preoccupazioni per la sicurezza; ho avuto molti amici che sono stati truffati e hanno perso somme significative di denaro a causa della mancanza di funzionalità di sicurezza, e il supporto dopo tali eventi è stato al meglio mediocre.”

- Recensione di Nubank, Daniel M.

2. TCS BaNCS™ Digital

TCS BaNCS™ Digital è una soluzione bancaria flessibile per banche e compagnie assicurative. Consente alle istituzioni di scegliere funzionalità come core banking e gestione patrimoniale. BaNCS™ migliora i servizi digitali con una piattaforma facile da usare che funziona su mobile e web, supporta più valute e offre servizi personalizzati. Inoltre, può essere distribuito nel cloud per una facile scalabilità.

Cosa piace di più agli utenti:

“BaNCS Digital aiuta a gestire tutte le attività bancarie e fornisce vari prodotti bancari personalizzabili per il core banking. È facile da installare, usare e configurare in qualsiasi tipo di organizzazione. Il supporto clienti è anche rapido nel fornire risposte.”

- Recensione di TCS BaNCS™ Digital, Anushree V.

Cosa non piace agli utenti:

“È necessario avere una formazione adeguata prima di lavorare su TCS BaNCS. Il costo è anche piuttosto elevato.”

- Recensione di TCS BaNCS™ Digital, Pooja C.

3. NCR VOYIX Digital Banking

NCR VOYIX, ora ribattezzato Candescent, è una soluzione di banca digitale che offre un'esperienza semplificata di onboarding dei clienti e apertura di conti su una vasta gamma di prodotti bancari per consumatori e aziende. Aiuta le istituzioni finanziarie di tutte le dimensioni con funzionalità personalizzabili e soluzioni fintech integrate.

Cosa piace di più agli utenti:

“La piattaforma è nota per le sue forti capacità di integrazione, consentendo connessioni senza soluzione di continuità con una vasta gamma di servizi di terze parti e sistemi bancari interni. Questo facilita un ecosistema di banca digitale più olistico ed efficiente.”

- Recensione di NCR VOYIX Digital Banking, Mohamed E.

Cosa non piace agli utenti:

“Alcuni clienti, specialmente quelli più anziani o meno esperti di tecnologia, potrebbero trovare difficile adattarsi alle piattaforme di banca digitale, limitando il loro accesso a determinati servizi. Vorrei anche menzionare che il suo tempo di inattività del servizio è piuttosto elevato.”

- Recensione di NCR VOYIX Digital Banking, Vamsi M.

4. ServiceNow Financial Services Operations

ServiceNow Financial Services Operations semplifica le operazioni finanziarie e aumenta l'efficienza. Offre strumenti come AI per i riassunti dei casi, un modello di dati standardizzato, flussi di lavoro automatizzati, analisi predittive e funzionalità self-service per migliorare le esperienze dei clienti e supportare decisioni informate.

Cosa piace di più agli utenti:

“Tutte le capacità per gestire le finanze sono facili da configurare e utilizzare.”

- Recensione di ServiceNow Financial Services Operations, Sanket M.

Cosa non piace agli utenti:

“Necessita di qualche lavoro sulla funzionalità di creazione dei report. Può essere reso più interattivo con una migliore visualizzazione.”

- Recensione di ServiceNow Financial Services Operations, Gurpreet S.

5. FIS

FIS (Fidelity National Information Services, Inc.) è un fornitore globale di fintech che offre soluzioni in tutto il settore bancario, dei pagamenti, dei mercati dei capitali e della gestione patrimoniale. L'azienda supporta le banche con sistemi di core banking e soluzioni digitali, facilita l'elaborazione sicura dei pagamenti e offre strumenti per il trading e la conformità.

Cosa piace di più agli utenti:

"Fornisce una visione end-to-end del ciclo di vita del cliente attraverso i canali, rendendo più facili le decisioni basate sui dati. La sua integrazione API senza soluzione di continuità con i sistemi a valle è ottima, e l'infrastruttura scalabile della piattaforma ha funzionato bene quando abbiamo integrato clienti aziendali."

- Recensione di FIS, Saurabh S.

Cosa non piace agli utenti:

“L'interfaccia utente sembra un po' datata. Non è cambiato molto negli anni in cui l'ho utilizzato. Inoltre, il servizio sembra essere spesso non disponibile, anche se raramente per un periodo prolungato.”

- Recensione di FIS, Shweta T.

Portalo in banca.

Le innovazioni tecnologiche sono il cuore e il sangue del settore bancario e finanziario. Le banche digitali devono riorganizzare i loro prodotti intorno ai clienti. I fornitori di servizi innovativi guideranno il settore in avanti e prospereranno con questa aspettativa. Al contrario, le istituzioni che non riescono a tenere il passo si troveranno lasciate indietro e perderanno i loro clienti.

Puoi ottenere così tanto con le soluzioni di banca digitale, e siamo solo all'inizio. L'appetito per una tecnologia migliore sta aumentando. Il ritmo del cambiamento non è destinato a rallentare, quindi se le banche non ne trarranno il massimo, i nuovi attori del fintech sicuramente lo faranno.

Domande frequenti

Vuoi saperne di più sulla banca digitale? Dai un'occhiata alle risposte ad alcune domande comuni.

D. Cos'è la banca digitale?

R. La banca digitale consente ai titolari di conti bancari di accedere a tutti i prodotti e servizi tramite piattaforme elettroniche o online. Elimina la necessità di visitare una filiale fisica fornendo una presenza online 24 ore su 24, 7 giorni su 7.

D. Quali sono i rischi associati alla banca digitale?

R. Poiché tutto nella banca digitale viene elaborato online, c'è un alto rischio di violazioni dei dati e attacchi informatici su informazioni sensibili dei clienti.

D. Cos'è una neobanca?

R. Le neobanche sono banche esclusivamente digitali o aziende fintech che offrono app, software e altre tecnologie per facilitare l'online e il mobile banking. Si specializzano in prodotti finanziari specifici e collaborano con banche tradizionali per fornire conti assicurati a livello federale.

D. C'è una differenza tra una banca digitale e una banca esclusivamente digitale?

R. Le banche digitali includono banche fisiche che offrono servizi digitali. Le banche esclusivamente digitali sono esclusivamente digitali, il che significa che offrono tutti i servizi bancari ma non operano da una sede fisica.

Rendi i tuoi processi di onboarding dei clienti completamente digitali! Usa il software di onboarding digitale dei clienti per un'orchestrazione e un'automazione end-to-end dei tuoi processi di onboarding.

Questo articolo è stato originariamente pubblicato nel 2023. È stato aggiornato con nuove informazioni.