¿Qué es un período presupuestario?

Un período presupuestario es un marco de tiempo particular durante el cual una empresa planifica, implementa y evalúa presupuestos. Puede variar en duración y se basa en las necesidades y preferencias de la organización o individuo que crea el presupuesto.

Los intervalos presupuestarios pueden ser a corto o largo plazo. Las organizaciones seleccionan un período presupuestario basado en sus operaciones, el nivel de información necesario para la planificación financiera y la capacidad de proyectar con precisión ingresos y gastos.

Muchas organizaciones utilizan software de planificación de la demanda para prever los presupuestos necesarios para satisfacer demandas futuras. Los planes y objetivos financieros, como los ingresos anticipados, los gastos y la distribución de recursos a diversas actividades o divisiones, se establecen a lo largo de un período presupuestario. Las organizaciones rastrean el desempeño financiero durante este período y realizan modificaciones para mantenerse en el camino.

")

Tipos de períodos presupuestarios

Los períodos presupuestarios difieren según las necesidades y circunstancias de la organización. Las empresas deben elegir un marco de tiempo que se alinee con su ciclo de planificación financiera y permita un monitoreo y control efectivos sobre los recursos. Aquí hay algunos tipos de períodos presupuestarios comúnmente utilizados.

- Presupuestos anuales incluyen una imagen completa de los objetivos financieros de la empresa, pronósticos de ingresos y costos proyectados para todo el año. A menudo sirven como base para la toma de decisiones y la planificación a largo plazo.

- Presupuestos mensuales dividen el plan financiero en meses separados. A menudo son empleados por empresas que necesitan rastrear ingresos y costos de manera más precisa mensualmente. Para las empresas que experimentan fluctuaciones estacionales o flujos de caja erráticos, el presupuesto mensual es especialmente útil.

- Presupuestos trimestrales dividen el plan financiero en cuatro trimestres. En comparación con los presupuestos anuales, los presupuestos trimestrales permiten un monitoreo y ajuste más frecuentes de los objetivos financieros y ofrecen una perspectiva más a corto plazo. Son utilizados por empresas en industrias de rápida evolución o aquellas con patrones de ingresos inconsistentes.

- Presupuestos continuos se actualizan a lo largo del año. A medida que se completa cada período presupuestario, se agrega uno nuevo. Un presupuesto continuo puede cubrir los próximos 12 meses en cualquier momento, avanzando un mes a la vez. Hace que el presupuesto sea más dinámico al permitir pronósticos y modificaciones continuas según el desempeño.

- Presupuesto base cero exige que cada partida presupuestaria se justifique desde cero en lugar de usar el presupuesto anterior como base. Fomenta una asignación de recursos efectiva al poner un fuerte énfasis en sopesar las ventajas y desventajas de cada compra.

- Presupuestos multianuales utilizan un enfoque a largo plazo para la previsión financiera, los planes de gastos de capital y la planificación estratégica. Ofrecen a las organizaciones una visión más amplia de los gastos y apoyan la alineación de recursos y objetivos financieros hacia una hoja de ruta empresarial.

Beneficios de un período presupuestario

Un período presupuestario estructurado significa que las empresas pueden gestionar recursos, adaptarse a situaciones variables y trabajar para lograr objetivos financieros. A continuación se presentan algunos beneficios más notables que ofrecen los períodos presupuestarios.

- Establecimiento de objetivos. Durante un ciclo presupuestario, las empresas pueden establecer metas y objetivos financieros para un período predeterminado. Ofrece un marco bien organizado para asignar recursos, establecer metas y centrarse en lograr los resultados deseados. Los empleados y departamentos pueden concentrar mejor sus esfuerzos y tomar decisiones que apoyen los objetivos financieros de la organización.

- Planificación y asignación de recursos. Un período presupuestario facilita la planificación y asignación de recursos de manera eficiente. Permite a las empresas anticipar costos y estimar ingresos futuros para asignar recursos adecuadamente. Las organizaciones pueden entonces tomar decisiones estratégicas sobre inversiones, medidas de reducción de costos y distribución de fondos a diversos departamentos o iniciativas al ser conscientes de sus limitaciones y prioridades financieras.

- Monitoreo del desempeño. Tener un período presupuestario permite un monitoreo y evaluación continuos del desempeño financiero. Las organizaciones pueden identificar discrepancias o variaciones comparando los ingresos y gastos reales con las cifras proyectadas. Para garantizar que una empresa esté cumpliendo con los objetivos financieros, este monitoreo ayuda a identificar problemas potenciales temprano, realizar ajustes apropiados y tomar medidas correctivas.

- Toma de decisiones. Los períodos presupuestarios ofrecen un marco para decisiones bien informadas. Las organizaciones pueden usar el presupuesto como una herramienta para comparar diferentes posibilidades, priorizar iniciativas y determinar compensaciones cuando se enfrentan a demandas competitivas y recursos limitados. El liderazgo puede tomar decisiones que se alineen con los objetivos y restricciones financieras de la organización.

- Comunicación y responsabilidad. Los períodos presupuestarios permiten una mejor comunicación y responsabilidad dentro de una organización. El presupuesto es un punto de conversación para todas las partes involucradas, facilitando un diálogo abierto sobre objetivos y limitaciones financieras.

- Estabilidad y planificación a largo plazo. Las organizaciones con períodos presupuestarios más largos, como los presupuestos multianuales, obtienen beneficios adicionales. Los presupuestos multianuales permiten a las empresas planificar inversiones, iniciativas a largo plazo y contingencias al proporcionar una visión más completa de los requisitos financieros futuros.

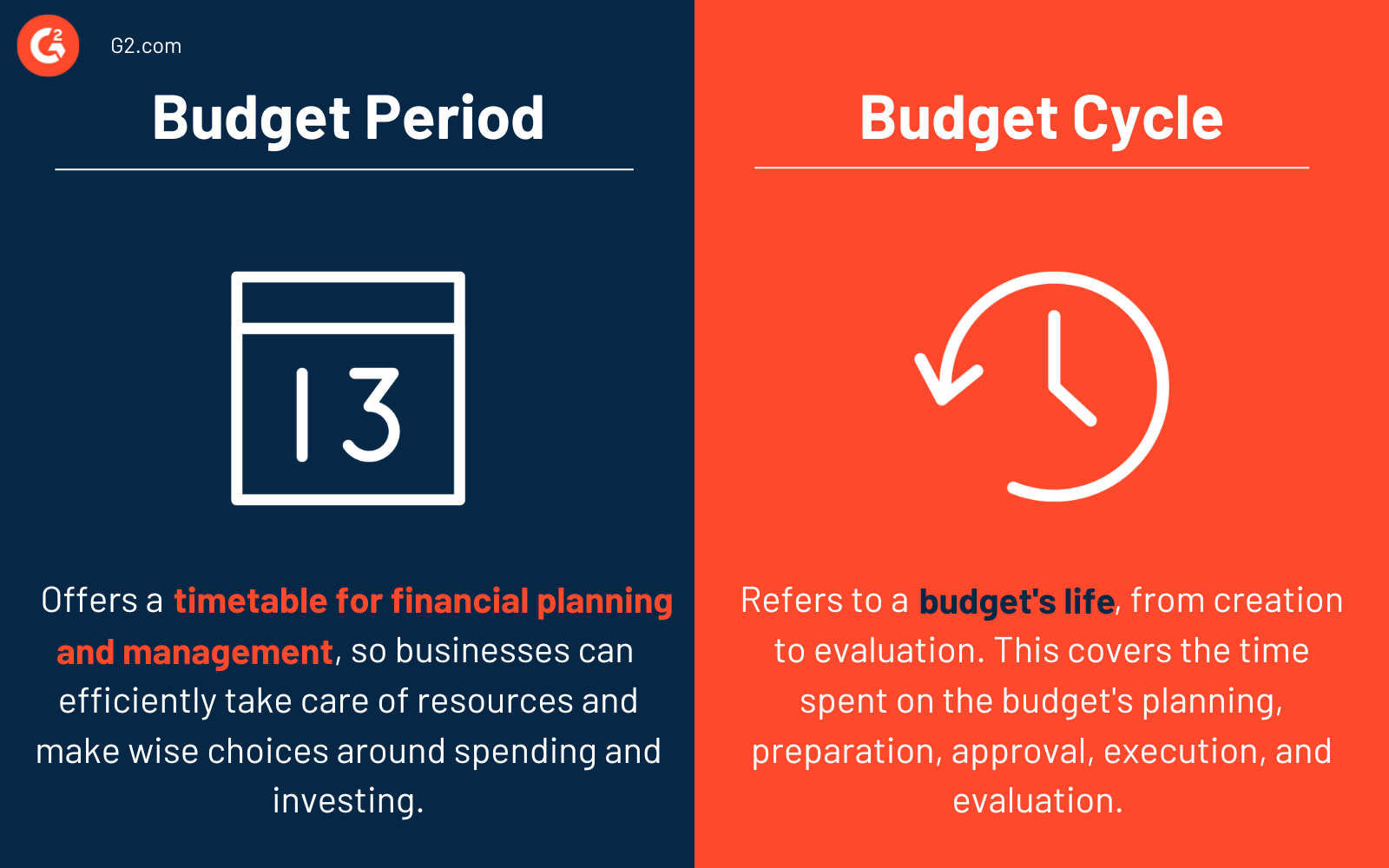

Período presupuestario vs. ciclo presupuestario

Es común confundir el período presupuestario con el ciclo presupuestario, pero son diferentes.

Un período presupuestario ofrece un calendario establecido para la planificación y gestión financiera, permitiendo a las empresas cuidar eficientemente de sus recursos y tomar decisiones acertadas sobre gastos e inversiones.

Un ciclo presupuestario se refiere a la vida de un presupuesto, desde su creación hasta su evaluación. Las pequeñas empresas emplean este proceso cuando pasan meticulosamente por los procedimientos necesarios para crear e implementar un presupuesto.

Un período presupuestario es típicamente más corto que un ciclo presupuestario. Un ciclo presupuestario cubre el tiempo dedicado a la planificación, preparación, aprobación, ejecución y evaluación del presupuesto. El período real al que se aplica el presupuesto se conoce como el período presupuestario.

Aprende más sobre software de presupuestación y previsión para planificar los aspectos financieros necesarios para apoyar actividades futuras de presupuestación.

Sagar Joshi

Sagar Joshi is a former content marketing specialist at G2 in India. He is an engineer with a keen interest in data analytics and cybersecurity. He writes about topics related to them. You can find him reading books, learning a new language, or playing pool in his free time.