Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.

Tecnologia financeira, também conhecida como fintech, recentemente experimentou sua primeira onda de crescimento e adoção nos Estados Unidos, onde está se tornando rapidamente parte integrante das operações das empresas de serviços financeiros.

Os bancos estão confiando em ferramentas de conheça seu cliente (KYC) e anti-lavagem de dinheiro (AML), que estão sob o guarda-chuva do regtech, impulsionadas por IA para garantir conformidade com regulamentos rigorosos de serviços financeiros. Fundos de investimento estão aproveitando o software de análise preditiva financeira para impulsionar melhores resultados de investimento.

A história do outro lado do Atlântico é um pouco diferente; a Europa historicamente ficou atrás no desenvolvimento e adoção de fintech, como evidenciado pelo fato de as fintechs europeias representarem apenas 17% da avaliação cumulativa global de fintechs (cerca de US$ 2,26 trilhões). As fintechs dos EUA, em contraste, representam 48%. Mas isso provavelmente mudará nos próximos anos, à medida que os reguladores europeus lançaram um esforço concentrado para impulsionar o desenvolvimento de fintech.

Uma confluência de fatores está convergindo para criar um ambiente propício para uma explosão de inovação em fintech. O advento da Diretiva de Serviços de Pagamento 2.0 (PSD2) e do open banking, o Brexit e a percepção dos órgãos reguladores da UE de que os serviços financeiros devem ser alimentados por avanços tecnológicos estão criando a tempestade perfeita para impulsionar o desenvolvimento de fintech em toda a UE.

Historicamente, a Europa tem sido menos fértil para o crescimento de uma empresa de tecnologia do que os EUA e a Ásia, como evidenciado pela relativa falta de startups de fintech europeias antes dos últimos anos. Por que isso provavelmente mudará? A PSD2 provavelmente será um grande catalisador para a inovação fintech no continente. A PSD2 foi criada com dois objetivos: um, melhorar a concorrência, reduzindo assim o custo dos serviços financeiros e beneficiando o consumidor; e dois, criar acesso aberto aos dados financeiros dos bancos para fomentar a inovação fintech. A implementação da PSD2 e a marcha lenta em direção a um ambiente de open banking são exemplos concretos da UE cortejando o desenvolvimento de fintech.

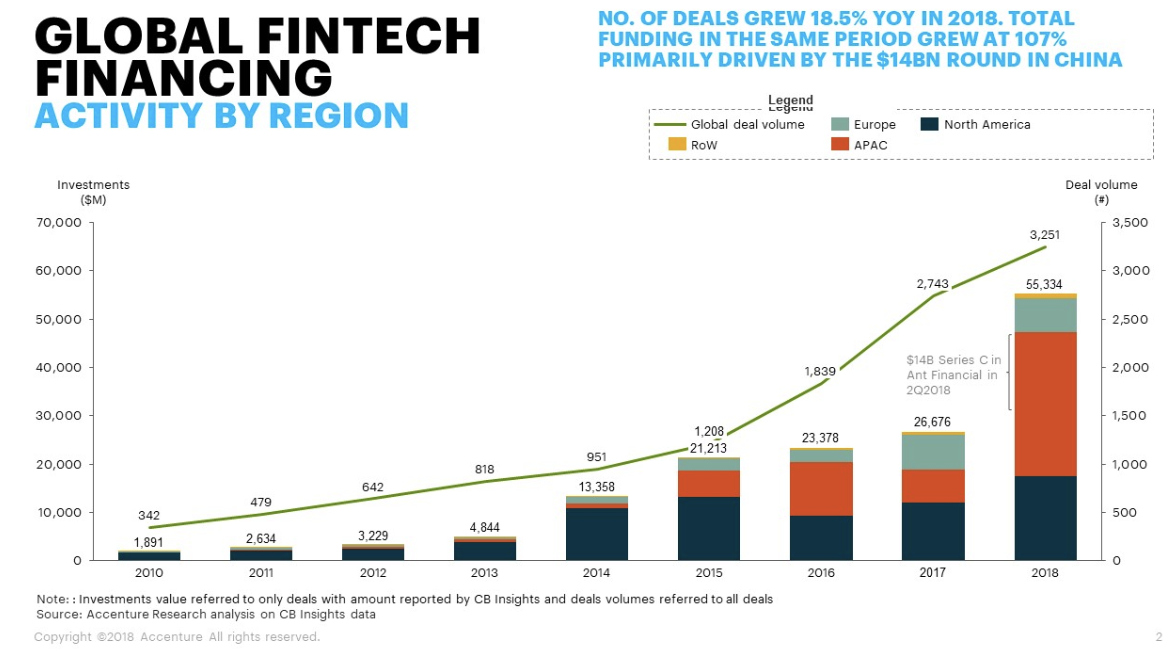

Abaixo está uma representação visual do financiamento de fintech por região ano a ano até 2018. A APAC viu um aumento maciço em 2018, mas a Europa tem visto constantemente mais dinheiro fluir para empreendimentos fintech.

Fonte: Accenture

Fonte: Accenture

Já existem exemplos de sucesso de fintech europeias. N26, a startup de banco móvel alemã que se tornou um unicórnio, é um exemplo principal. No total, existem cinco unicórnios fintech na Europa: N26, Klarna, Revolut, TransferWise e Monzo. Esses sucessos comprovados devem revigorar potenciais fundadores e catalisar outros empreendimentos a serem lançados no espaço de serviços financeiros.

O Reino Unido tem feito um bom trabalho nos últimos anos reconhecendo o potencial da fintech e desenvolvendo um ambiente para que as fintechs floresçam. Quantidades massivas de dinheiro estão fluindo pela indústria de serviços financeiros, particularmente no Reino Unido. Isso o torna um candidato ideal para testar essa tecnologia.

O impacto do Brexit na fintech na EMEA

Não há dúvida de que o Brexit prejudicará a indústria de serviços financeiros do Reino Unido, que está amplamente baseada em Londres e da qual muitos países europeus dependem. Desde os resultados do referendo malfadado, no entanto, as empresas britânicas de software de serviços financeiros têm se esforçado para estabelecer subsidiárias capitalizadas no continente para mitigar o impacto adverso do Brexit. Esses movimentos serão inestimáveis para garantir uma transição suave para uma União Europeia sem a Grã-Bretanha para as fintechs e as instituições de serviços financeiros que dependem de sua tecnologia inovadora.

O Brexit, particularmente um Brexit sem acordo, que parece mais provável a cada dia, impactará drasticamente a inovação fintech, bem como o cenário fintech existente. O Reino Unido tem sido um líder em fintech europeia até agora, fomentando a inovação através de sandboxes e incentivando o empreendedorismo. O sandbox que eles criaram permitiu que as fintechs testassem seus produtos em um ambiente ao vivo sem aderir aos regulamentos rigorosos exigidos fora do sandbox. Faz sentido, já que Londres é o centro da indústria de serviços financeiros europeia. Todo esse dinheiro circulando é tentador para qualquer fintech que procura uma participação de mercado significativa e uma posição na cidade europeia mais importante para finanças. Agora, as empresas que estão baseadas no Reino Unido estarão procurando se estabelecer no continente e estabelecer conexões com o restante do mercado europeu. O Reino Unido sofrerá, mas o Brexit provavelmente será um impulso para o desenvolvimento de fintech no restante da Europa.

Os reguladores bancários da UE já estão estabelecendo sandboxes e hubs de inovação projetados para fomentar o desenvolvimento de fintechs focadas em transfronteiriças. Essa abordagem é modelada após uma tomada na Grã-Bretanha em 2016, quando o governo do Reino Unido lançou um sandbox fintech. Esse movimento catalisou o desenvolvimento de tecnologia financeira em Londres e ajudou a modernizar a já formidável indústria de serviços financeiros existente.

De fato, a nuvem iminente do Brexit pode aumentar a urgência para o desenvolvimento de fintech na UE. As grandes empresas de tecnologia enfrentaram reguladores rígidos no Reino Unido e acharam o país menos amigável do que os EUA. A fintech, no entanto, é uma tecnologia disruptiva que busca aumentar a concorrência na indústria de serviços financeiros e democratizar ferramentas financeiras que anteriormente eram apenas para elites socioeconômicas. Esse esforço está muito mais alinhado com o que historicamente tem sido o ethos europeu (movimentos nacionalistas e a recente ascensão do populismo à parte) e levará as fintechs a encontrarem ambientes regulatórios mais amigáveis do que nunca na UE.

Revolut, um banco digital com sede no Reino Unido, expandiu suas operações na Lituânia. A Lituânia e outros países do Leste Europeu estão atraindo investimentos em fintech através de processos de aplicação simplificados para fintechs e os custos operacionais comparativamente baixos em relação aos da Europa Ocidental. Empresas de tecnologia que procuram expandir suas linhas de produtos de serviços financeiros encontrarão mais dificuldades, mas, embora isso possa desacelerar as taxas de adoção, as perspectivas para fintech na UE são promissoras.

O futuro para fintech europeia

As perspectivas para fintech na Europa são brilhantes. O impacto do Brexit, embora potencialmente prejudicial para o setor a curto prazo, pode se mostrar vantajoso para a inovação fintech a longo prazo. A pressão foi colocada sobre os reguladores da UE para criar um ambiente amigável à inovação e, seguindo os passos do Reino Unido, eles montaram um sandbox que permitirá que as fintechs cresçam e se desenvolvam.