Blockchain e fintech estão inextricavelmente ligados. A tecnologia de livro-razão distribuído (DLT) existe há muito tempo, mas o blockchain foi criado em 2008 por Satoshi Nakamoto para servir como infraestrutura para a criptomoeda bitcoin.

A segurança do blockchain, o registro imutável de transações e as velocidades de transação quase instantâneas são todas grandes melhorias em relação à tecnologia DLT anterior. Por causa do motivo e da forma como foi criado, as pessoas têm dificuldade em separar blockchain e criptomoeda, especificamente o bitcoin. Isso apesar dos inúmeros casos de uso para blockchain, tanto dentro quanto fora da indústria de serviços financeiros, além da criptomoeda.

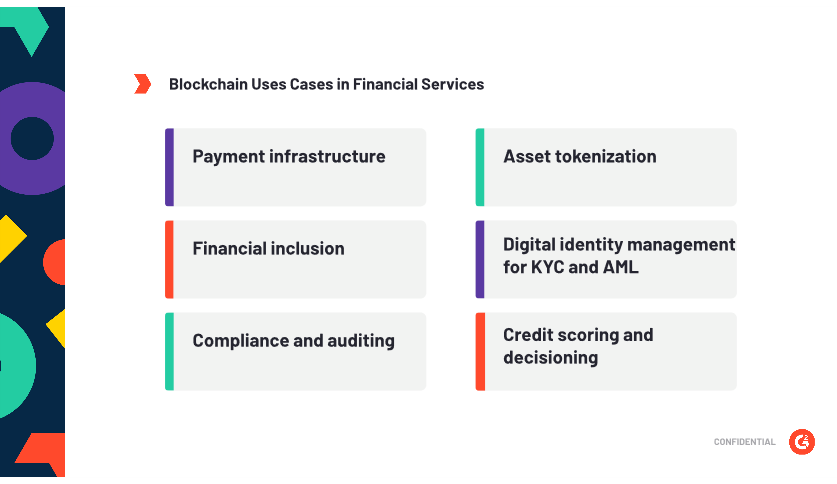

Blockchain em serviços financeiros

O blockchain tem muitas aplicações diferentes dentro dos serviços financeiros, incluindo infraestrutura de pagamento, moeda digital, gestão de auditoria, tokenização de ativos, conformidade, pontuação de crédito e inclusão financeira. (A última é mais um objetivo do que uma aplicação específica, mas merece menção, pois há muito conteúdo discutindo isso.)

Criptomoeda e blockchain

Não se pode falar sobre blockchain em finanças sem ao menos mencionar a criptomoeda. A cripto é a aplicação mais divulgada do blockchain, mas possivelmente a menos útil por alguns motivos.

Primeiro, a volatilidade das criptomoedas é surpreendentemente alta, o que é um grande problema para quem deseja usá-la para realizar negócios. As criptomoedas são tão voláteis porque são negociadas como um ativo. Sim, existem mercados de câmbio estrangeiro e profissionais de finanças que commoditizaram o dinheiro, mas acima de tudo, a moeda emitida pelo governo atua como uma reserva de valor. Particularmente em países mais politicamente estáveis, não há grandes mudanças diárias de valor. Para evitar a volatilidade — ou pelo menos limitá-la — uma única criptomoeda teria que ser ubíqua. O público em geral vê a cripto como um investimento em vez de um meio de troca, e isso a impede de ser amplamente adotada.

Como conceito, a criptomoeda é fantástica — uma maneira de contornar o controle governamental ou centralizado da moeda; uma maneira de democratizar o dinheiro. A realidade é mais nebulosa, e isso impede a ampla adoção da criptomoeda como padrão monetário, particularmente porque há atores poderosos — estados-nação — com interesse em manter o controle da oferta de dinheiro.

O segundo são as dificuldades inerentes à escalabilidade da tecnologia. À medida que o número de transações realizadas usando um blockchain específico aumenta, a velocidade da transação diminui. Cada novo bloco que é minerado contém todos os blocos anteriores desde a criação da cadeia específica, então a mineração de criptomoeda requer mais capacidade de computação e se torna mais cara, aumentando o custo por transação.

Blockchain para gestão de identidade digital

Um dos casos de uso mais interessantes para a tecnologia blockchain em serviços financeiros é o software de identidade blockchain, que pode ser usado para gerenciar e verificar a identidade digital. A tecnologia blockchain pode ser usada como uma ferramenta para promover a inclusão financeira em populações sem acesso a bancos ao construir um registro digital imutável de indivíduos. Essa identidade é construída compilando registros de pagamentos de contas móveis e microtransações que um indivíduo realiza usando o blockchain. Armazenados no blockchain, esses dados podem ser usados para verificar a identidade de um indivíduo e oferecer a ele serviços financeiros. Os provedores de serviços financeiros também podem usá-los para automatizar decisões de crédito, permitindo que populações financeiramente excluídas tenham acesso a crédito e outros produtos financeiros valiosos.

| Relacionado: Blockchain e Identidade: Melhores Casos de Uso e o Futuro → |

Blockchain para infraestrutura de pagamento

O blockchain pode ser usado como a infraestrutura através da qual os pagamentos fluem, o que serve ao objetivo de liquidar transações em tempo real a baixo custo.

Atualmente, o mundo dos pagamentos é um emaranhado louco de sistemas díspares, com camadas de intermediários para facilitar a comunicação entre esses sistemas. O resultado dessa teia confusa: aqueles que realizam as transações (vendedores e clientes) têm que pagar taxas de transação exorbitantes. O objetivo dos pagamentos em blockchain é facilitar o movimento livre de dinheiro, independentemente da localização. Um exemplo de blockchain sendo usado como infraestrutura de pagamentos é o JPM Coin.

JPM Coin é uma solução de pagamentos baseada em blockchain projetada para facilitar pagamentos instantâneos entre instituições financeiras. A moeda, que foi introduzida pelo J.P. Morgan Chase no início de 2019, é uma stablecoin, o que significa que está diretamente atrelada ao valor de uma moeda fiduciária.

O que é Moeda Fiduciária?

Moeda fiduciária é qualquer moeda emitida por um governo que não é respaldada por uma commodity física (ouro, prata, etc.). Isso é diferente do dinheiro-mercadoria, que é uma moeda respaldada por um ativo físico. O dólar americano é a moeda fiduciária mais amplamente utilizada no mundo.

Neste caso, o JPM Coin está diretamente atrelado ao valor do dólar americano. O objetivo da moeda é permitir que transações em tempo real ocorram em um blockchain sem introduzir a volatilidade de uma moeda digital não estável como o bitcoin. O valor para os clientes está na maior velocidade de transação e no registro imutável de transações. Do ponto de vista de relações públicas, a implementação de projetos de blockchain é uma vantagem para a imagem do J.P. Morgan como um inovador em serviços financeiros.

O J.P. Morgan Chase está investigando aplicações de tecnologia blockchain desde 2015. A empresa tem uma enorme reserva de confiança construída com seus clientes, e o fato de o JPM Coin ser respaldado por USD mantido pelo JPM torna a hospedagem de ativos no blockchain menos arriscada para os clientes. O JPM Coin opera no Quorum, que é a tecnologia blockchain do J.P. Morgan Chase construída no ethereum, um dos dois principais protocolos de blockchain. O JPM Coin é uma das primeiras indicações de adesão de grandes bancos ao blockchain como infraestrutura de pagamentos.

Blockchain para tokenização de ativos

Tokenização de ativos, em sua essência, envolve o registro de um ativo — um ativo físico, como propriedade, ou ativos digitais — em um blockchain. Qual é o objetivo? Maior liquidez, tempos de transação mais rápidos e a capacidade de dividir um ativo em porções aparentemente infinitesimais.

Para tokenizar um ativo, um usuário deve criar um contrato inteligente — escrito no blockchain — detalhando os vários cenários para negociação do ativo. A redação do contrato inteligente é uma etapa vital, pois exige que o usuário decida quantos tokens existirão; ou seja, em quantas partes um ativo será dividido. Isso determina o número disponível de tokens que podem ser vendidos e negociados. Todos e quaisquer ativos podem ser tokenizados, o que dá a esta aplicação da tecnologia blockchain o potencial para um impacto massivo.

| Leia mais: O que são Contratos Inteligentes? → |

Tokenização é um tópico quente entre profissionais de finanças discutindo o futuro da indústria, com alguns acreditando que todos os ativos no sistema serão eventualmente tokenizados e colocados em um blockchain. No entanto, sem adoção generalizada, essa realidade não ocorrerá. Quanto mais bancos tokenizarem seus ativos e os colocarem em um blockchain, mais seguro o sistema se torna e mais fácil é regulá-lo.

Obstáculos à adoção do blockchain

Um dos principais problemas que impedem a adoção generalizada do blockchain decorre da relativa falta de confiança pública na tecnologia.

O motivo dessa falta de confiança? O blockchain está inextricavelmente ligado à criptomoeda. Justo ou não, o fato é que a primeira exposição do público em geral à tecnologia blockchain foi o bitcoin. A histeria que alimentou a explosão de valor da moeda no final de 2018 (e sua subsequente queda no esquecimento relativo) levantará questões sobre qualquer instituição financeira que esteja considerando a implementação generalizada do blockchain.

A falta de compreensão do público sobre a tecnologia em si também não ajuda. O blockchain, embora bastante simples na superfície, é na verdade um conceito bastante difícil de entender. Para que a adoção ocorra na indústria, as instituições financeiras provavelmente precisam não apenas convencer as partes interessadas internas dos benefícios do blockchain, mas o público como um todo.

No entanto, esse medo pode ser infundado, pois o público pode não se importar com a tecnologia de back-end — eles não se importam em entender como funcionam os trilhos de pagamento, ou quantas camadas diferentes uma transação precisa passar para ser liquidada. As pessoas apenas veem o resultado final de maior conveniência, e muitas plataformas de blockchain estão no back-end em serviços financeiros. Se a tecnologia tornar suas vidas mais convenientes e suas transações menos onerosas, as pessoas podem não se importar com os detalhes.

Uma desvantagem para a adoção da tecnologia blockchain que não depende da opinião pública são as dificuldades inerentes à escalabilidade da tecnologia. Blockchains como ethereum e bitcoin são difíceis de escalar por algumas razões. O principal problema é que, à medida que o número de transações aumenta, também aumenta o tamanho de cada bloco na cadeia e o blockchain inteiro, que precisa ser verificado em cada bloco subsequente que é adicionado à cadeia. Isso aumenta a dificuldade dos problemas que os mineradores precisam resolver, diminuindo a taxa na qual os blocos podem ser confirmados e aumentando o preço por transação para algo insustentável para uso generalizado como infraestrutura para pagamentos. Este problema é mais problemático para blockchains públicos (por exemplo, bitcoin), mas problemas de escalabilidade semelhantes podem afetar blockchains privados — como o JPM Coin — se eles crescerem o suficiente.

| Relacionado: A Entrada Problemática das Big Techs em Serviços Financeiros → |

Benefícios da adoção do blockchain

A adoção da tecnologia blockchain traz consigo uma série de benefícios. A chave para extrair o máximo valor da tecnologia blockchain é a implementação adequada e a seleção de casos de uso. Nem toda situação exige blockchain, então a aplicação criteriosa da tecnologia é vital para garantir o sucesso. O blockchain pode ser o novo brinquedo brilhante para os CEOs exibirem diante de seus conselhos e do público em geral para solidificar seu status como fornecedores de soluções de ponta, mas não é a solução certa para todas as situações ou todas as empresas.

Transações mais baratas — e mais rápidas

Um dos principais benefícios do blockchain em serviços financeiros é o potencial para transações mais imediatas e menos onerosas. As transações no blockchain devem ser gratuitas, ou quase isso, e ocorrer em tempo real. Embora a pessoa média possa ver pouca ou nenhuma diferença entre um tempo de transação de 20 segundos e transações quase em tempo real, os bilhões de transações realizadas diariamente podem — e realmente — desacelerar as redes nas quais são realizadas.

Ao mesmo tempo, a maior conveniência dos pagamentos digitais não se traduziu em melhor custo para vendedores e consumidores. As pessoas aclamam serviços como o Square como uma grande melhoria em relação às máquinas de cartão de crédito, mas a realidade é que as taxas de transação são quase as mesmas para os vendedores. E embora existam muitas opções gratuitas para pagamentos entre pares, os vendedores não têm opções. Se eles não gostam da porcentagem por taxa de transação, podem ir para um provedor de pagamentos que faz custos por transação, o que não é muito melhor para vendedores com um baixo valor médio por transação.

Devido à estagnação que os custos de processamento de pagamentos parecem ter alcançado, há uma enorme oportunidade para projetos de infraestrutura de pagamentos baseados em blockchain capturarem grandes fatias de mercado. O sucesso esmagador do Alipay na China foi resultado da empresa cobrar cerca de um quinto das taxas típicas de um processador de pagamentos.

Atualmente, os pagamentos passam por uma teia complexa de bancos, verificação de terceiros e vários outros intermediários. Isso é especialmente verdadeiro para pagamentos transfronteiriços, que muitas vezes incluem sistemas ou trilhos de pagamento díspares que não interagem facilmente entre si. Cada camada adicional incluída no processo adiciona complexidade e custo.

A imutabilidade do blockchain é outra razão para seu uso. As transações no blockchain são facilmente rastreadas porque não podem ser alteradas, tornando-as valiosas do ponto de vista de auditoria. Manter a conformidade e identificar atividades potencialmente não conformes são mais fáceis quando o registro de alterações de documentos e transações é fácil de consultar.

O futuro do blockchain em serviços financeiros

O que o futuro reserva para a tecnologia blockchain no mundo dos serviços financeiros? A grande maioria dos bancos já começou a explorar possíveis casos de uso de blockchain em seus negócios. (Aqueles que não o fizeram provavelmente perderão, já que as economias potenciais em um banco de investimento são de cerca de 30%.)

De qualquer forma que você olhe, o blockchain merece exploração e provavelmente implementação — os benefícios potenciais são grandes demais para arriscar perder. As empresas de serviços financeiros podem alavancar o blockchain para economizar em custos e melhorar seus negócios, contribuindo para a democratização das finanças no processo.

Quer aprender mais sobre Software de Serviços Financeiros? Explore os produtos de Serviços Financeiros.

Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.