Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.

Fintech que facilita a inclusão financeira pode ser uma das aplicações mais altruístas do fintech. Na verdade, muitos bancos e fintechs estão olhando para os grupos demográficos financeiramente excluídos como uma potencial mina de ouro.

Historicamente, os bancos tinham poucas razões para se envolver com populações rurais e de baixa renda. O ROI não era grande o suficiente para justificar a abertura de agências nessas áreas. Isso levou a uma exclusão financeira enraizada. Isso ocorre quando as pessoas não têm acesso a serviços financeiros básicos, como uma conta bancária ou crédito. De acordo com o Banco de Dados Global Findex, em 2017 havia quase dois bilhões de indivíduos sem conta bancária em todo o mundo. Isso representou uma enorme oportunidade financeira para os bancos, estimada pela Accenture em cerca de US$ 380 bilhões.

Expansão do Fintech para os sub-bancarizados

É útil saber a diferença entre não bancarizado e sub-bancarizado, pois os dois termos são às vezes usados de forma intercambiável quando são diferentes.

Definição de não bancarizado:

Um indivíduo não bancarizado é um adulto que não possui uma conta bancária e não utiliza produtos financeiros básicos, como empréstimos ou crédito. Em 2018, havia cerca de 1,7 bilhão de indivíduos não bancarizados em todo o mundo.

Definição de sub-bancarizado:

Um indivíduo sub-bancarizado é alguém que pode ter uma conta corrente ou poupança, mas não utiliza outros serviços financeiros, preferindo gerenciar a maior parte de suas finanças usando transações em dinheiro. Indivíduos sub-bancarizados podem usar serviços de desconto de cheques ou empréstimos consignados, que tendem a ser muito mais caros do que empréstimos tradicionais e cartões de crédito.

A América do Sul é um exemplo importante de uma região onde o número de indivíduos não bancarizados ou sub-bancarizados é bastante alto; várias empresas estão tentando resolver os problemas centrais por trás disso. A falta de inclusão financeira leva a menos capacidade de acesso à classe média; as lacunas de riqueza se ampliam e o problema se torna mais enraizado.

Como resultado dessa exclusão, a maioria dos indivíduos não bancarizados não alcançou mobilidade socioeconômica ascendente. O acesso a produtos financeiros estimula a atividade econômica, um indicador chave de prosperidade e da capacidade de criar riqueza.

Fundos de VC focados na inclusão financeira

Existem vários fundos de VC, como Quona Capital e Accion, e empresas dedicadas a financiar projetos focados na inclusão. Esses fundos olham principalmente para tecnologias como software de banco móvel que aproveitam a proliferação de smartphones na região. Todos têm um smartphone, mesmo em áreas rurais, então por que não usar esse acesso para permitir que as pessoas se conectem a produtos financeiros?

Os fundos de VC focados na inclusão financeira são parcialmente impulsionados pelo altruísmo, ou pela tentativa de reduzir as barreiras para entrar no mundo dos serviços financeiros, o que constitui acesso a muitas outras oportunidades também. Esses fundos querem alinhar seu lucro com seu propósito; além disso, suas empresas de portfólio são selecionadas se sua missão estiver alinhada com o fundo. Esses fundos serão um importante catalisador para impulsionar a inclusão financeira no futuro.

Problemas com a inclusão financeira

Um dos principais problemas com a inclusão financeira é a verificação de identidade. Com smartphones, há fácil acesso a software de autenticação multifator (MFA) e identidades digitais completas que os indivíduos podem usar para estabelecer a confiança necessária para começar a usar os produtos financeiros de um banco.

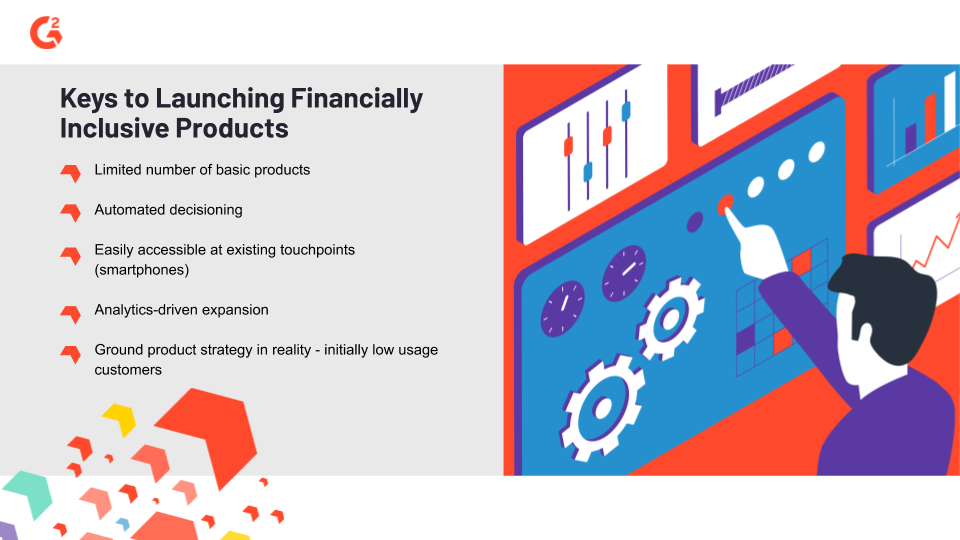

Outro problema são as baixas margens com as quais as empresas de serviços financeiros terão que lidar ao trabalhar com indivíduos financeiramente excluídos. Inicialmente, eles usarão o mínimo de serviços disponíveis, gerando menos receita para o provedor de serviços. A chave para superar a reticência associada a margens mais baixas é lançar produtos de forma inteligente, possivelmente em um formato piloto leve para acumular evidências sobre o potencial de lucro nessas áreas. As empresas de serviços financeiros que conseguirem garantir uma posição inicial e adquirir clientes no grupo demográfico não bancarizado têm uma excelente chance de desenvolver clientes que usarão mais produtos financeiros à medida que aproveitam sua inclusão financeira para melhorar sua posição socioeconômica.

Como será o futuro da inclusão financeira

O método mais fácil de aumentar o número de indivíduos financeiramente incluídos em uma área com pouca infraestrutura é por meio de aplicativos móveis. A proliferação mundial de smartphones inclui áreas rurais e aquelas historicamente mal atendidas por instituições de serviços financeiros. A maneira de incluir financeiramente esse grupo de potenciais clientes é criando e promovendo um aplicativo de banco móvel.

Limitar a quantidade de recursos gastos em produtos em áreas de baixa renda e baixo engajamento garante uma operação financeiramente viável. A automação é útil aqui; se houver alguma parte da operação que você possa automatizar de forma sensata, faça isso. Isso inclui decisões de empréstimos e crédito, combate à lavagem de dinheiro, verificação de identidade digital e outras áreas onde ferramentas de regtech podem ajudar. As margens de cada cliente serão baixas, então garanta que a estratégia de aquisição de clientes seja orientada por análises e baseada na realidade. O objetivo é a adoção generalizada do produto, com foco no aumento do engajamento em estágios posteriores no relacionamento banco-cliente.

Os bancos historicamente negligenciaram os financeiramente excluídos, mas estão começando a perceber a possibilidade de aproveitar dispositivos móveis para realizar atividades bancárias. Fintechs e neo-bancos (instituições digitais com foco em banco móvel) estão na vanguarda da guerra pela inclusão financeira, mas os grandes bancos estão tomando nota. O resultado final provavelmente incluirá um cenário confuso de diferentes partes, com sabor local, transformando-se em parcerias e relações colaborativas para desenvolver a inclusão financeira no futuro.

Programas de alfabetização financeira são uma maneira inteligente para os bancos ganharem adoção generalizada em áreas onde há um grande número de indivíduos não bancarizados. Existem aplicativos de bem-estar financeiro por aí, mas os bancos devem lançar programas gratuitos de alfabetização financeira e incorporar a educação financeira em seus produtos em áreas sub-bancarizadas ou não bancarizadas. Garantir que seu mercado-alvo saiba que a tecnologia está disponível e que ajudará a reduzir o custo de movimentar dinheiro em suas vidas diárias é vital para ganhar tração.

Nos próximos anos, veremos se algum grande banco fará os movimentos necessários para aumentar o número de indivíduos financeiramente incluídos e transformá-los em clientes.