Sagar Joshi

Sagar Joshi is a former content marketing specialist at G2 in India. He is an engineer with a keen interest in data analytics and cybersecurity. He writes about topics related to them. You can find him reading books, learning a new language, or playing pool in his free time.

Che cos'è un periodo di budget?

Un periodo di budget è un intervallo di tempo specifico durante il quale un'azienda pianifica, implementa e valuta i budget. Può variare in lunghezza ed è basato sulle esigenze e preferenze dell'organizzazione o dell'individuo che crea il budget.

Gli intervalli di budget possono essere a breve o lungo termine. Le organizzazioni scelgono un periodo di budget in base alle loro operazioni, al livello di informazioni necessarie per la pianificazione finanziaria e alla capacità di proiettare accuratamente entrate e spese.

Molte organizzazioni utilizzano software di pianificazione della domanda per prevedere i budget necessari a soddisfare le esigenze future. I piani e gli obiettivi finanziari, come il reddito previsto, le spese e la distribuzione delle risorse a varie attività o divisioni, vengono stabiliti durante un periodo di budget. Le organizzazioni monitorano le prestazioni finanziarie durante questo periodo e apportano modifiche per rimanere in linea.

")

Tipi di periodi di budget

I periodi di budget differiscono in base alle esigenze e alle circostanze dell'organizzazione. Le aziende dovrebbero scegliere un intervallo di tempo che si allinei con il loro ciclo di pianificazione finanziaria e consenta un monitoraggio e un controllo efficaci delle risorse. Ecco alcuni tipi di periodi di budget comunemente utilizzati.

- Budget annuali includono un quadro completo degli obiettivi finanziari dell'azienda, delle previsioni di entrate e dei costi previsti per l'intero anno. Spesso servono come base per il processo decisionale e la pianificazione a lungo termine.

- Budget mensili dividono il piano finanziario in mesi separati. Sono spesso impiegati da aziende che necessitano di monitorare entrate e costi in modo più preciso su base mensile. Per le aziende che sperimentano fluttuazioni stagionali o flussi di cassa irregolari, il budgeting mensile è particolarmente utile.

- Budget trimestrali suddividono il piano finanziario in quattro trimestri. Rispetto ai budget annuali, i budget trimestrali consentono un monitoraggio e un aggiustamento più frequenti degli obiettivi finanziari e offrono una prospettiva più a breve termine. Sono utilizzati da aziende in settori in rapida evoluzione o con modelli di entrate incoerenti.

- Budget a rotazione si aggiornano durante l'anno. Man mano che ogni periodo di budget viene completato, ne viene aggiunto uno nuovo. Un budget a rotazione può coprire i prossimi 12 mesi in qualsiasi momento, avanzando di un mese alla volta. Rende il budgeting più dinamico consentendo previsioni e modifiche continue in base alle prestazioni.

- Budget a base zero richiede che ogni voce di budget sia giustificata da zero anziché utilizzare il budget precedente come base. Incoraggia un'allocazione efficace delle risorse ponendo un forte accento sulla valutazione dei vantaggi e degli svantaggi di ogni acquisto.

- Budget pluriennali utilizzano un approccio a lungo termine per la previsione finanziaria, i piani di spesa in conto capitale e la pianificazione strategica. Forniscono alle organizzazioni una visione più ampia delle spese e supportano l'allineamento delle risorse e degli obiettivi finanziari verso una roadmap aziendale.

Vantaggi di un periodo di budget

Un periodo di budget strutturato significa che le aziende possono gestire le risorse, adattarsi a situazioni variabili e lavorare per raggiungere obiettivi finanziari. Di seguito sono riportati alcuni dei vantaggi più notevoli offerti dai periodi di budget.

- Impostazione degli obiettivi. Durante un ciclo di budget, le aziende possono stabilire obiettivi finanziari per un periodo predeterminato. Offre un quadro ben organizzato per allocare risorse, impostare obiettivi e concentrarsi sul raggiungimento dei risultati desiderati. I dipendenti e i dipartimenti possono concentrare meglio i loro sforzi e prendere decisioni che supportano gli obiettivi finanziari dell'organizzazione.

- Pianificazione e allocazione delle risorse. Un periodo di budget facilita la pianificazione e l'allocazione delle risorse in modo efficiente. Consente alle aziende di anticipare i costi e stimare le entrate future per allocare le risorse in modo appropriato. Le organizzazioni possono quindi prendere decisioni strategiche su investimenti, misure di riduzione dei costi e distribuzione dei fondi a vari dipartimenti o iniziative essendo consapevoli dei loro vincoli e priorità finanziarie.

- Monitoraggio delle prestazioni. Avere un periodo di budget consente un monitoraggio e una valutazione continui delle prestazioni finanziarie. Le organizzazioni possono identificare discrepanze o variazioni confrontando le entrate e le spese effettive con le cifre previste. Per garantire che un'azienda stia raggiungendo gli obiettivi finanziari, questo monitoraggio aiuta a identificare potenziali problemi in anticipo, apportare le modifiche appropriate e intraprendere azioni correttive.

- Processo decisionale. I periodi di budget offrono un quadro per scelte ben informate. Le organizzazioni possono utilizzare il budget come strumento per confrontare diverse possibilità, dare priorità alle iniziative e determinare compromessi quando si trovano di fronte a richieste concorrenti e risorse limitate. La leadership può prendere decisioni che si allineano con gli obiettivi e le restrizioni finanziarie dell'organizzazione.

- Comunicazione e responsabilità. Una migliore comunicazione e responsabilità all'interno di un'organizzazione sono rese possibili dai periodi di budget. Il budget è un punto di conversazione per tutte le parti coinvolte, facilitando un dialogo aperto riguardo agli obiettivi e alle limitazioni finanziarie.

- Stabilità e pianificazione a lungo termine. Le organizzazioni con periodi di budget più lunghi, come i budget pluriennali, ottengono ulteriori vantaggi. I budget pluriennali consentono alle aziende di pianificare investimenti, iniziative a lungo termine e contingenze fornendo una visione più completa delle esigenze finanziarie future.

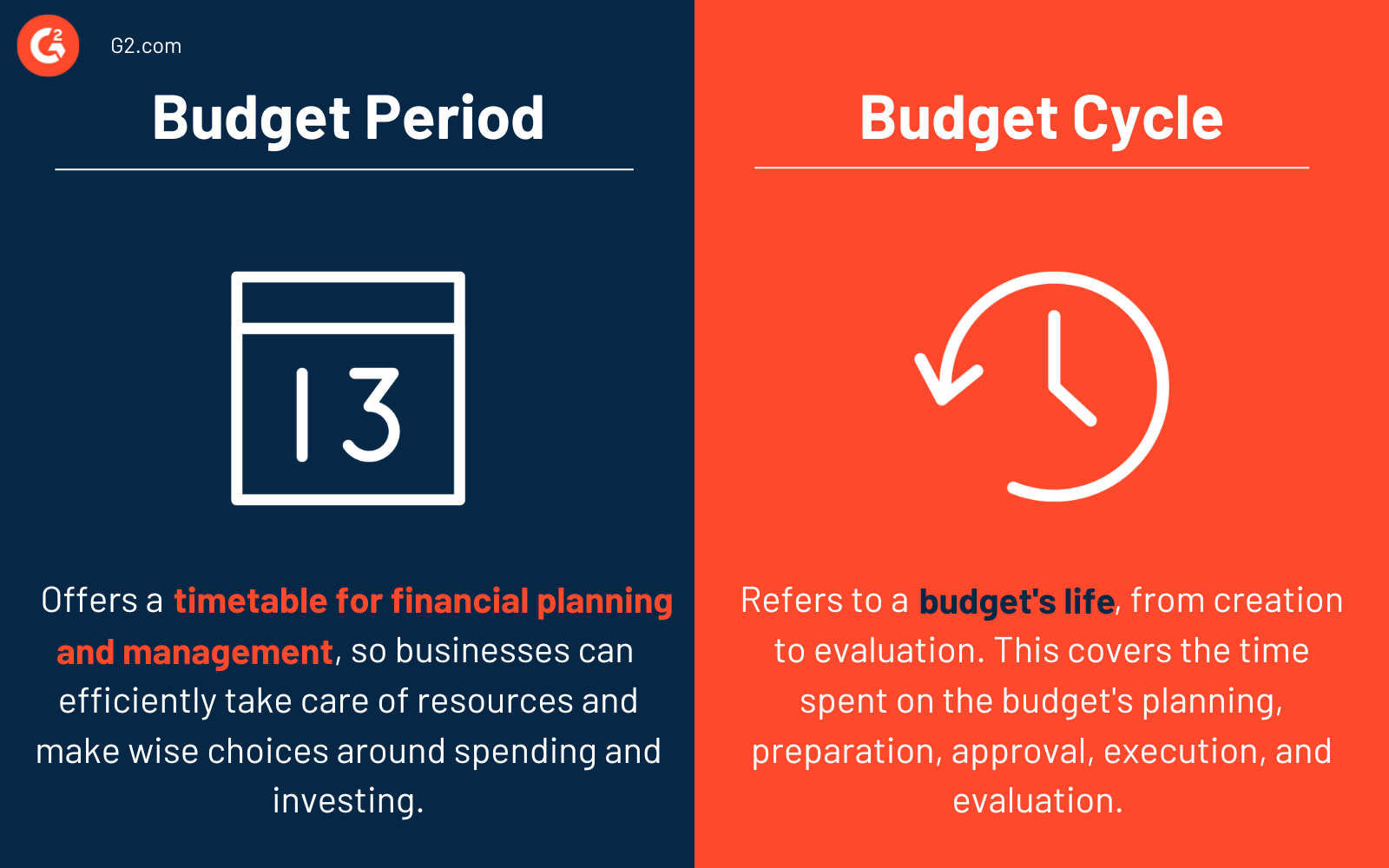

Periodo di budget vs. ciclo di budget

È comune confondere il periodo di budget con il ciclo di budget, ma i due sono diversi.

Un periodo di budget offre un calendario fisso per la pianificazione e la gestione finanziaria, consentendo alle aziende di gestire efficacemente le loro risorse e prendere decisioni sagge riguardo a spese e investimenti.

Un ciclo di budget si riferisce alla vita di un budget, dalla creazione alla valutazione. Le piccole imprese impiegano questo processo quando attraversano meticolosamente le procedure necessarie per creare e implementare un budget.

Un periodo di budget è tipicamente più breve di un ciclo di budget. Un ciclo di budget copre il tempo trascorso nella pianificazione, preparazione, approvazione, esecuzione e valutazione del budget. Il periodo effettivo a cui si applica il budget è noto come periodo di budget.

Scopri di più su software di budgeting e forecasting per pianificare le finanze necessarie a supportare le attività di budgeting future.