Blockchain y fintech están inextricablemente vinculados. La tecnología de libro mayor distribuido (DLT) ha existido durante mucho tiempo, pero blockchain fue creado en 2008 por Satoshi Nakamoto para servir como la infraestructura para la criptomoneda bitcoin.

La seguridad de blockchain, el registro inmutable de transacciones y las velocidades de transacción casi instantáneas son todas mejoras vastas sobre la tecnología DLT anterior. Debido a por qué y cómo fue creado, a la gente le resulta difícil separar blockchain y criptomoneda, específicamente bitcoin. Esto es a pesar de los innumerables casos de uso de blockchain, tanto dentro como fuera de la industria de servicios financieros, aparte de la criptomoneda.

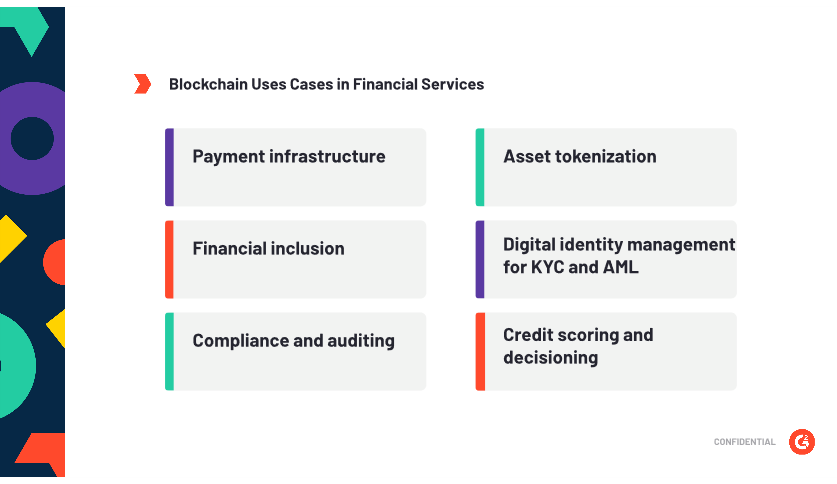

Blockchain en servicios financieros

Blockchain tiene muchas aplicaciones diferentes dentro de los servicios financieros, incluyendo infraestructura de pagos, moneda digital, gestión de auditorías, tokenización de activos, cumplimiento, calificación crediticia e inclusión financiera. (El último es más un objetivo que una aplicación específica, pero merece ser mencionado ya que hay tanto contenido discutiéndolo.)

Criptomoneda y blockchain

No se puede hablar de blockchain en finanzas sin al menos mencionar la criptomoneda. La criptomoneda es la aplicación más publicitada de blockchain, pero posiblemente la menos útil por un par de razones.

Una, la volatilidad de las criptomonedas es sorprendentemente alta, lo cual es un gran problema para cualquiera que quiera usarla para hacer negocios. Las criptomonedas son tan volátiles porque se comercian como un activo. Sí, existen mercados de divisas extranjeras y los profesionales de las finanzas han mercantilizado el dinero, pero por encima de todo, la moneda emitida por el gobierno actúa como un almacén de valor. Particularmente en países más políticamente estables, no hay grandes cambios de valor de un día para otro. Para prevenir la volatilidad, o al menos limitarla, una criptomoneda única tendría que ser ubicua. El público en general ve la criptomoneda como una inversión en lugar de un medio de intercambio, y eso la retiene de una adopción generalizada.

Como concepto, la criptomoneda es fantástica: una forma de eludir el control gubernamental o centralizado de la moneda; una forma de democratizar el dinero. La realidad es más turbia, y eso impide la adopción generalizada de la criptomoneda como estándar monetario, particularmente porque hay actores poderosos, como los estados nación, con un interés en retener el control del suministro de dinero.

La segunda es las dificultades inherentes en escalar la tecnología. A medida que aumenta el número de transacciones realizadas utilizando un blockchain particular, la velocidad de transacción disminuye. Cada nuevo bloque que se mina contiene todos los bloques anteriores desde la creación de la cadena particular, por lo que la minería de criptomonedas requiere más capacidad de computación y se vuelve más costosa, aumentando el costo por transacción.

Blockchain para la gestión de identidad digital

Uno de los casos de uso más interesantes para la tecnología blockchain en servicios financieros es el software de identidad blockchain, que puede usarse para gestionar y verificar la identidad digital. La tecnología blockchain puede usarse como una herramienta para promover la inclusión financiera en poblaciones no bancarizadas construyendo un registro digital inmutable de individuos. Esta identidad se construye compilando registros de pagos de facturas móviles y microtransacciones que un individuo realiza utilizando el blockchain. Almacenados en el blockchain, estos datos pueden usarse para verificar la identidad de un individuo y extenderles servicios financieros. Los proveedores de servicios financieros también pueden usarlos para automatizar la toma de decisiones crediticias, permitiendo que las poblaciones financieramente excluidas accedan a crédito y otros productos financieros valiosos.

| Relacionado: Blockchain e Identidad: Mejores Casos de Uso y el Futuro → |

Blockchain para infraestructura de pagos

Blockchain puede usarse como la infraestructura a través de la cual fluyen los pagos, lo que sirve para el objetivo de liquidar transacciones en tiempo real a bajo costo.

Actualmente, el mundo de los pagos es un enredo loco de sistemas dispares, con capas de intermediarios para facilitar la comunicación entre estos sistemas. El resultado de esta red confusa: aquellos que realizan las transacciones (vendedores y clientes) tienen que pagar tarifas de transacción exorbitantes. El objetivo de los pagos blockchain es facilitar el movimiento libre de dinero, independientemente de la ubicación. Un ejemplo de blockchain siendo usado como infraestructura de pagos es JPM Coin.

JPM Coin es una solución de pagos basada en blockchain diseñada para facilitar pagos instantáneos entre instituciones financieras. La moneda, que fue introducida por J.P. Morgan Chase a principios de 2019, es una stablecoin, lo que significa que está directamente vinculada al valor de una moneda fiduciaria.

¿Qué es la Moneda Fiduciaria?

La moneda fiduciaria es cualquier moneda emitida por un gobierno que no está respaldada por un bien físico (oro, plata, etc.). Esto es diferente del dinero mercancía, que es moneda respaldada por un activo físico. El dólar estadounidense es la moneda fiduciaria más utilizada en el mundo.

En este caso, JPM Coin está directamente vinculada al valor del dólar estadounidense. El objetivo de la moneda es permitir que las transacciones en tiempo real se realicen en un blockchain sin introducir la volatilidad de una moneda digital no estable como bitcoin. El valor para los clientes está en la mayor velocidad de transacción y el registro inmutable de transacciones. Desde una perspectiva de relaciones públicas, la implementación de proyectos de blockchain es una ventaja para la imagen de J.P. Morgan como un innovador en servicios financieros.

J.P. Morgan Chase ha estado investigando aplicaciones de tecnología blockchain desde 2015. La compañía tiene una gran reserva de confianza acumulada con sus clientes, y el hecho de que JPM Coin esté respaldada por USD mantenidos por JPM hace que alojar activos en el blockchain sea menos riesgoso para los clientes. JPM Coin opera en Quorum, que es la tecnología blockchain de J.P. Morgan Chase construida sobre ethereum, uno de los dos principales protocolos de blockchain. JPM Coin es una de las primeras indicaciones de la aceptación de los grandes bancos de blockchain como infraestructura de pagos.

Blockchain para la tokenización de activos

La tokenización de activos, en su esencia, implica registrar un activo, ya sea un activo físico, como una propiedad, o activos digitales, en un blockchain. ¿Cuál es el punto? Mayor liquidez, tiempos de transacción más rápidos y la capacidad de dividir un activo en porciones aparentemente infinitesimales.

Para tokenizar un activo, un usuario debe crear un contrato inteligente, escrito en el blockchain, desglosando los diversos escenarios para comerciar el activo. La redacción del contrato inteligente es un paso vital, porque requiere que el usuario decida cuántos tokens existirán; es decir, en cuántas piezas se dividirá un activo. Esto determina el número disponible de tokens que se pueden vender y comerciar. Cualquier y todos los activos pueden ser tokenizados, lo que da a esta aplicación de la tecnología blockchain el potencial de un impacto masivo.

| Leer más: ¿Qué son los Contratos Inteligentes? → |

La tokenización es un tema candente entre los profesionales de las finanzas que discuten el futuro de la industria, con algunos creyendo que todos los activos en el sistema eventualmente serán tokenizados y puestos en un blockchain. Sin embargo, sin una adopción generalizada, esta realidad no ocurrirá. Cuantos más bancos tokenicen sus activos y los pongan en un blockchain, más seguro se vuelve el sistema y más fácil es regularlo.

Obstáculos para la adopción de blockchain

Uno de los principales problemas que impiden la adopción generalizada de blockchain proviene de la relativa falta de confianza pública en la tecnología.

¿La razón de esa falta de confianza? Blockchain está inextricablemente vinculado a la criptomoneda. Justo o no, el hecho es que la primera exposición del público en general a la tecnología blockchain fue bitcoin. La histeria que alimentó la explosión de valor de la moneda a finales de 2018 (y su posterior caída en la relativa oscuridad) planteará preguntas sobre cualquier institución financiera que esté considerando la implementación generalizada de blockchain.

La falta de comprensión del público sobre la tecnología en sí tampoco ayuda. Blockchain, aunque bastante simple en la superficie, es en realidad un concepto bastante difícil de entender. Para que la adopción se afiance en la industria, las instituciones financieras probablemente necesiten no solo convencer a las partes interesadas internas de los beneficios de blockchain, sino al público en general.

Sin embargo, ese miedo podría no tener fundamento, ya que al público puede no importarle la tecnología de fondo: no les importa entender cómo funcionan los rieles de pago, o cuántas capas diferentes tiene que pasar una transacción para ser liquidada. La gente solo ve el resultado final de una mayor conveniencia, y muchas plataformas de blockchain están en el back-end en servicios financieros. Si la tecnología hace sus vidas más convenientes y sus transacciones menos costosas, a la gente podría no importarle los detalles.

Un inconveniente para la adopción de tecnología blockchain que no depende de la opinión pública son las dificultades inherentes en escalar la tecnología. Blockchains como ethereum y bitcoin son difíciles de escalar por algunas razones. El problema principal es que a medida que aumenta el número de transacciones, también lo hace tanto el tamaño de cada bloque en la cadena como el blockchain completo en sí, que tiene que ser verificado en cada bloque subsiguiente que se añade a la cadena. Esto aumenta la dificultad de los problemas que los mineros tienen que resolver, ralentizando posteriormente la tasa a la que los bloques pueden ser confirmados y aumentando el precio por transacción a algo insostenible para su uso generalizado como infraestructura para pagos. Este problema es más problemático para blockchains públicos (por ejemplo, bitcoin), pero problemas de escalabilidad similares podrían afectar a los privados, como JPM Coin, si crecen lo suficiente.

| Relacionado: La Entrada Problemática de las Grandes Tecnologías en los Servicios Financieros → |

Beneficios de la adopción de blockchain

Adoptar la tecnología blockchain trae consigo una serie de beneficios. La clave para obtener el mayor valor de la tecnología blockchain es la implementación adecuada y la selección de casos de uso. No todas las situaciones requieren blockchain, por lo que la aplicación juiciosa de la tecnología es vital para asegurar el éxito. Blockchain puede ser el nuevo juguete brillante para que los CEOs lo muestren frente a sus juntas y al público en general para solidificar su estatus como proveedores de soluciones de vanguardia, pero no es la solución adecuada para cada situación o cada empresa.

Transacciones más baratas y rápidas

Uno de los principales beneficios de blockchain en servicios financieros es el potencial para transacciones más inmediatas y menos costosas. Las transacciones en el blockchain deberían ser gratuitas, o casi, y ocurrir en tiempo real. Aunque la persona promedio puede ver poca o ninguna diferencia entre un tiempo de transacción de 20 segundos y transacciones casi en tiempo real, los miles de millones de transacciones realizadas diariamente pueden, y de hecho, ralentizan las redes en las que se realizan.

Al mismo tiempo, la mayor conveniencia de los pagos digitales no ha equivalido a un mejor costo para los vendedores y consumidores. La gente elogia servicios como Square como una gran mejora sobre las máquinas de tarjetas de crédito, pero la realidad es que las tarifas de transacción son casi las mismas para los vendedores. Y aunque hay muchas opciones gratuitas para pagos entre pares, los vendedores no tienen opciones. Si no les gusta el porcentaje por tarifa de transacción, pueden dirigirse a un proveedor de pagos que haga costos por transacción, lo cual no es mucho mejor para los vendedores con un bajo monto promedio por transacción.

Debido al estancamiento que los costos de procesamiento de pagos parecen haber alcanzado, hay una gran oportunidad para que los proyectos de infraestructura de pagos basados en blockchain capturen grandes porciones del mercado. El éxito abrumador de Alipay en China ha sido el resultado de que la compañía cobra aproximadamente una quinta parte de las tarifas típicas de un procesador de pagos.

Actualmente, los pagos pasan por una compleja red de bancos, verificación de terceros y varios otros intermediarios. Esto es especialmente cierto para los pagos transfronterizos, que a menudo incluyen sistemas dispares o rieles de pago que no interactúan fácilmente entre sí. Cada capa adicional incluida en el proceso agrega complejidad y costo.

La inmutabilidad de blockchain es otra razón para su uso. Las transacciones en el blockchain son fácilmente rastreables porque no pueden ser cambiadas, lo que las hace valiosas desde una perspectiva de auditoría. Mantener el cumplimiento e identificar actividades potencialmente no conformes son más fáciles cuando el registro de cambios de documentos y transacciones es fácil de revisar.

El futuro de blockchain en servicios financieros

¿Qué depara el futuro para la tecnología blockchain en el mundo de los servicios financieros? Una gran mayoría de los bancos al menos han comenzado a explorar posibles casos de uso de blockchain en sus negocios. (Aquellos que no lo han hecho probablemente se perderán, ya que los ahorros potenciales en un banco de inversión son alrededor del 30%.)

De cualquier manera que lo mires, blockchain merece exploración y probablemente implementación: los beneficios potenciales son demasiado grandes para arriesgarse a perderlos. Las empresas de servicios financieros pueden aprovechar blockchain para ahorrar en costos y mejorar su negocio, contribuyendo a la democratización de las finanzas en el proceso.

¿Quieres aprender más sobre Software de Servicios Financieros? Explora los productos de Servicios Financieros.

Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.