Sono sicuro che molte persone abbiano sentito il termine GAAP in una conversazione o un'altra, ma a meno che non siate professionisti esperti di contabilità o finanza, potreste sapere poco su queste importanti normative, oltre a ciò che l'acronimo rappresenta.

In questo articolo, spero di fare luce su alcuni fatti noti e meno noti sui GAAP e di discutere anche di come il software di contabilità e finanza possa aiutare le organizzazioni a rimanere conformi ai GAAP migliorando l'efficienza e la velocità nella creazione dei bilanci.

Che cosa sono i GAAP?

I principi contabili generalmente accettati (GAAP) sono un insieme di regole e normative che le società pubbliche negli Stati Uniti devono seguire quando i loro team contabili creano e aggiornano i bilanci.

Lo scopo di queste regole è migliorare la trasparenza e la coerenza della rendicontazione finanziaria e garantire coerenza tra le organizzazioni.

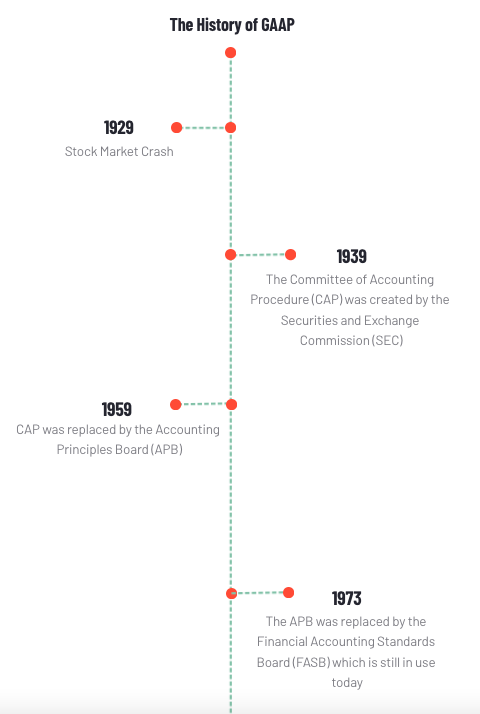

La storia dei GAAP

Torniamo al crollo del mercato azionario del 1929, all'inizio della grande depressione. In quel momento, il governo degli Stati Uniti aveva ritenuto necessario regolare le pratiche contabili delle società quotate in borsa perché si credeva che molte di queste organizzazioni avessero standard e pratiche contabili meno che oneste, che portarono in parte al crollo.

L'autorità fu quindi data alla Securities and Exchange Commission (SEC) per creare un insieme comune di standard contabili, e quindi, 10 anni dopo, nel 1939, fu creato il Committee on Accounting Procedure (CAP). Vent'anni dopo, il CAP fu sostituito dall'Accounting Principles Board (APB), che iniziò a rilasciare suggerimenti su quali principali standard e principi contabili dovessero essere adottati dai contabili delle società quotate in borsa. Nel 1973, l'APB fu sostituito dal Financial Accounting Standards Board (FASB), che è ancora presente oggi e continua a emettere opinioni contabili e giudizi. Hai capito tutto? Bene.

Perché i GAAP sono importanti?

I GAAP sono importanti sia per i consumatori che per le aziende. I GAAP aiutano a instillare fiducia nelle aziende impedendo la manipolazione e la modifica delle informazioni finanziarie, che possono facilmente cambiare la percezione di un'azienda.

Avere standard contabili coerenti su tutta la linea aiuta a garantire fiducia nei mercati finanziari. Se gli investitori fossero esitanti a fidarsi delle informazioni presentate dalle aziende in cui hanno investito o che stanno considerando di investire, avrebbero meno fiducia nell'integrità di quella azienda e sarebbero meno propensi a investire. Permette anche alle aziende di ottenere ulteriori informazioni sulle loro prestazioni e minimizza la possibilità di errori nella rendicontazione avendo salvaguardie in atto.

I principi fondamentali dei GAAP

Ci sono 10 principi principali dei GAAP che servono come fondamento della contabilità e sottolineano la spina dorsale delle linee guida che le società pubbliche devono seguire. Sono elencati di seguito:

- Coerenza: Standard e metodi coerenti sono seguiti nella rendicontazione da periodo a periodo.

- Regolarità: Tutti i contabili aderiscono e seguono le regole e le normative stabilite dai GAAP.

- Permanenza del metodo: Procedure coerenti sono utilizzate nella creazione dei bilanci.

- Non compensazione: Che il risultato finanziario di un'azienda sia positivo o negativo, tutti gli aspetti sono completamente riportati.

- Sincerità: I contabili creeranno e condivideranno i bilanci in modo accurato e onesto.

- Periodicità: Periodi di tempo standard, comunemente accettati, come trimestri e anni, sono utilizzati per la rendicontazione.

- Materialità: Tutti i bilanci divulgano chiaramente e completamente la situazione finanziaria di un'organizzazione.

- Buona fede: Chiunque sia coinvolto nel processo di rendicontazione finanziaria agirà onestamente e in buona fede.

- Continuità: La valutazione degli asset all'interno di un'azienda si basa sull'assunzione che l'attività continuerà a operare normalmente in futuro.

- Prudenza: La speculazione non sarà utilizzata per influenzare la rendicontazione dei dati finanziari.

L'equivalente dei GAAP per i paesi al di fuori degli Stati Uniti

Al di fuori degli Stati Uniti, esistono gli International Financial Reporting Standards (IFRS). Sono regolati dall'International Accounting Standards Board (IASB) e sono lo standard contabile ufficiale nell'Unione Europea e in più di 140 giurisdizioni in tutto il mondo. Sebbene i GAAP e gli IFRS siano entrambi linee guida accettate di contabilità per i rispettivi paesi, hanno delle differenze. Presumibilmente, la differenza più grande tra i due è che gli IFRS sono più uno standard contabile basato su principi, mentre i GAAP sono più basati su regole. Quindi cosa significa?

La contabilità basata su principi richiede che le aziende che seguono questo sistema rispettino un insieme di principi contabili. Se non lo fanno, devono fornire una spiegazione ragionevole del motivo per cui si sono discostate da questi principi. Questa pratica contabile consente ai contabili di utilizzare il loro giudizio professionale e l'interpretazione quando riportano informazioni finanziarie, ma richiede una quantità enorme di divulgazioni.

D'altra parte, i GAAP utilizzano la contabilità basata su regole che segue un processo standardizzato per la rendicontazione dei bilanci. Le aziende e i loro team contabili devono rispettare queste regole quando compilano i bilanci, il che consente alle parti interessate di confrontare i dati finanziari di diverse organizzazioni. Questo stile di contabilità stabilisce regole che devono essere rispettate in ogni situazione, il che può limitare i contabili nell'applicare la loro interpretazione professionale e il loro scetticismo.

Un'altra differenza importante tra i due standard contabili riguarda i metodi di inventario. Sotto gli IFRS, LIFO, o last in first out, non è utilizzato, mentre i GAAP preferiscono questo metodo. Gli standard IFRS sono contrari al LIFO perché è possibile sottostimare i guadagni di un'azienda per mantenere basso il reddito imponibile e può anche portare a stime di inventario obsolete. D'altra parte, i GAAP approvano il LIFO perché abbina i costi attuali con i ricavi attuali e teoricamente rende più accurati i bilanci e i conti economici.

Che cos'è il non-GAAP?

La contabilità non-GAAP è qualsiasi tipo di contabilità negli Stati Uniti che non è GAAP e non segue un insieme di standard. Poiché i bilanci creati secondo le linee guida GAAP possono essere difficili da comprendere in base al loro formato, sia le aziende pubbliche che private a volte utilizzano pratiche contabili non-GAAP per rendere i loro bilanci più facili da comprendere per gli investitori e altre parti interessate.

Le organizzazioni utilizzano anche pratiche contabili non-GAAP per dipingere un quadro più chiaro delle operazioni aziendali escludendo spese non ricorrenti, come articoli di grande valore. Le aziende possono utilizzare la contabilità non-GAAP purché i loro bilanci siano divulgati e venga fornita una riconciliazione tra i risultati regolari e quelli rettificati.

Il ruolo del software di contabilità con i GAAP

Il software di contabilità per le aziende sia enterprise che SMB può aiutarle a seguire le linee guida GAAP assistendo nell'inserimento e nell'elaborazione dei dati e dei bilanci finanziari. La riconciliazione dei conti del libro mastro generale (GL) è necessaria per garantire che le informazioni finanziarie siano affidabili e per identificare e correggere qualsiasi attività fraudolenta o insolita.

Il software di contabilità aiuta a organizzare questi dati per garantire che i crediti e i debiti siano registrati nei posti giusti, in modo che quando un contabile o un controller finanziario si siede per esaminare i dati, possa individuare qualsiasi cosa sembri fuori posto o insolita. Alcuni software di contabilità hanno anche funzionalità di conti da pagare (AP), conti da ricevere (AR), fatturazione e elaborazione delle buste paga, che aiutano le aziende a rimanere coerenti con le linee guida GAAP e fiscali.

Altri software di contabilità e finanza sono prontamente disponibili non solo per la creazione e la presentazione di bilanci, conti economici e rendiconti finanziari, ma anche per prepararsi agli audit e al processo di chiusura finanziaria di fine mese, trimestre o anno. Il software di audit finanziario garantisce che le aziende rispettino sia le normative interne che esterne per mantenere la conformità ai GAAP o ad altre normative, riduce le frodi e identifica attività sospette che potrebbero influenzare il risultato economico di un'azienda.

Il software di chiusura finanziaria viene utilizzato durante il processo di chiusura finanziaria per garantire che i libri siano accurati e che tutte le transazioni siano state completate. I prodotti di chiusura finanziaria spesso includono funzionalità aggiuntive come l'assegnazione di compiti individuali, la gestione della riconciliazione, la rendicontazione e i database dei dati di chiusura contabile passati organizzati per mese e tipo di transazione. Tutti questi attributi aiutano le aziende a rimanere entro le normative GAAP e a garantire che tutti i bilanci siano accurati.

| Correlato: Come rimanere organizzati quando si chiudono i libri da remoto → |

Su G2, gli utenti possono cercare, filtrare e confrontare centinaia di software e servizi di contabilità e finanza che possono aiutarli a governare e supervisionare i loro processi contabili. Gli utenti hanno lasciato molte recensioni su software di contabilità e finanza che li hanno aiutati a gestire i loro processi contabili e a rimanere entro le linee guida GAAP.

Un consulente di biblioteca di mercato medio ha lasciato questa recensione su Quickbooks Online:

Quando a un amministratore di sistemi nell'industria chimica è stato chiesto quali problemi stanno risolvendo e quali benefici hanno realizzato con Planful, un software di chiusura finanziaria, hanno risposto.

“Ci permette di essere flessibili con la rendicontazione gestionale (diverse unità aziendali, ecc.), mantenendo la rendicontazione consolidata GAAP.”

Non c'è dubbio che un insieme standardizzato di normative e linee guida sia necessario per garantire che la rendicontazione finanziaria sia coerente e comparabile sia per i consumatori che per le aziende. Anche se solo le società quotate in borsa sono tenute a utilizzarle, i piccoli imprenditori e i manager dovrebbero comprendere i GAAP per decidere se implementare i principi all'interno delle loro pratiche contabili. In ogni caso, i progressi nel software di contabilità e finanza possono aiutare questi team a comprendere meglio e gestire le loro finanze per rimanere conformi alle linee guida GAAP.

Vuoi saperne di più su Software di contabilità? Esplora i prodotti Contabilità.

Nathan Calabrese

Nathan is a Research Principal at G2 focusing on finance and accounting software and their respective markets. Coming from the world of finance, Nathan understands and is familiar with the importance of finance/accounting software, and the complexities, struggles, and nuances that come with them. He has over 15 years of analytical experience in industries ranging from health care and transportation logistics to food service and software. Nathan received his MBA in finance and international business administration from the University of Illinois, Chicago, and his B.S. in production and operations management from California State University, Chico.