Le revenu est le fondement de toutes les entreprises.

C'est le composant le plus crucial dans un état financier.

Mais qu'est-ce que le revenu, au juste ?

C'est le revenu provenant de la vente de produits ou de services. Mais différents types d'entreprises dans le monde (privées, publiques, petites et grandes) peuvent avoir différentes méthodes pour la reconnaissance des revenus. Les entreprises gèrent généralement les revenus avec un logiciel de gestion des revenus.

Qu'est-ce que la reconnaissance des revenus ?

La reconnaissance des revenus est un principe comptable soulignant que les revenus ne doivent être enregistrés que lorsqu'ils sont gagnés, et non lorsque le paiement est reçu. La reconnaissance des revenus n'est pas seulement pour la conformité. Elle aide les entreprises à reconnaître les revenus de manière cohérente.

Comment pouvez-vous déterminer quand une entreprise a réellement "gagné" son revenu ? Grâce à la reconnaissance des revenus. Le revenu est généralement reconnu lorsque les obligations de performance sont remplies et que l'entreprise peut facilement mesurer l'argent. Une obligation de performance est une promesse de livrer entièrement un produit ou un service à un client.

La reconnaissance des revenus est un concept crucial en comptabilité d'exercice. Contrairement à la comptabilité de caisse, qui reconnaît les revenus uniquement lorsque le paiement est effectué, la reconnaissance des revenus enregistre le revenu une fois qu'il est considéré comme gagné. La reconnaissance des revenus ne s'applique pas à la comptabilité de caisse.

Comment fonctionne la reconnaissance des revenus ?

Dans le processus de reconnaissance des revenus, le revenu d'une entreprise est reconnu lorsque le produit ou le service est livré au client – et non lorsque le paiement est effectué.

Le comptable ou le teneur de livres d'une entreprise enregistre le revenu de ses opérations dans un grand livre général et le rapporte dans un compte de résultat. Les principes comptables généralement acceptés (GAAP) suggèrent que deux critères doivent être satisfaits avant qu'une entreprise puisse enregistrer des revenus dans ses livres financiers :

- Un processus de transaction déclenché par un événement significatif

- L'argent engagé dans la transaction doit être mesurable avec un certain degré de fiabilité

Ce dernier signifie que votre acheteur doit transférer des fonds qui correspondent exactement au prix du produit ou du service.

Les entreprises suivent généralement un processus en cinq étapes prescrit par le Comité des normes comptables (ASC) sous la règle ASC 606 pour reconnaître les revenus. Le processus a été créé par le conseil des normes comptables financières (FASB) sous GAAP.

Vous voulez en savoir plus sur Logiciel de gestion des revenus ? Découvrez les produits Gestion des revenus.

Exemples de reconnaissance des revenus

Différents modèles commerciaux signifient que la reconnaissance des revenus se fait de différentes manières. Un modèle d'abonnement signifie qu'une partie du revenu total est reconnue chaque mois, tandis qu'un client pourrait payer la totalité du montant pour une télévision, et le magasin de détail le reconnaîtrait immédiatement.

Lisez la suite pour découvrir différents exemples de reconnaissance des revenus basés sur différents modèles commerciaux :

Points de vente au détail

Considérez le processus d'achat d'un téléphone mobile chez un détaillant. Une fois que le client paie pour le téléphone mobile, le détaillant enregistre le revenu. Ici, l'événement critique est lorsque le caissier scanne le code-barres sur le produit, ce qui fait apparaître les détails du produit ainsi que son coût. La reconnaissance des revenus ici est complète après que le client a payé pour le téléphone mobile. Si le client retourne le téléphone, le détaillant enregistre cette transaction comme une réduction de revenu.

Services d'abonnement

Prenons l'exemple d'une entreprise d'abonnement de jus de fruits. Elle facture 20 $ par mois pour envoyer des jus de fruits à ses abonnés. L'entreprise facture également des frais uniques de 30 $ pour évaluer la préférence du client pour les jus de fruits. Les 30 $ de revenus peuvent être reconnus immédiatement. Les frais récurrents de 20 $ ne peuvent pas être reconnus puisque l'entreprise livre les jus de fruits seulement au milieu du mois. Cela signifie qu'ils n'ont pas encore techniquement gagné ce revenu.

Agences indépendantes

Les agences indépendantes sont également soumises à une situation comptable complexe puisque leurs périodes de paie varient. Supposons qu'une entreprise engage une agence de marketing pour un travail. L'entreprise les emploie pour des bannières, la création de logos et la création de publicités. Pour simplifier, disons que chacun coûte 5 000 $. L'agence accepte d'être payée après la livraison de chaque produit. Dès que chaque produit est livré, l'obligation de performance est considérée comme remplie.

SaaS

Les entreprises de logiciels en tant que service (SaaS) facturent les clients sur une base mensuelle, bimensuelle ou annuelle jusqu'à ce qu'ils cessent d'utiliser le produit. Supposons qu'une entreprise SaaS facture 240 $ par an pour une solution. L'entreprise reconnaît 20 $ chaque mois puisque le fait qu'un client paie le montant total ne signifie pas que le fournisseur a gagné les 240 $ complets. Avec les modèles commerciaux basés sur l'abonnement, le fournisseur doit gagner son revenu même si le client paie la totalité du coût à l'avance. En termes simples, la livraison du service a lieu tout au long de l'année, et la reconnaissance des revenus se fait sur une base mensuelle. Le reste du revenu est considéré comme différé.

e-Commerce

Dans la plupart des cas, les entreprises de commerce électronique reçoivent le paiement avant de livrer les biens, mais le revenu n'est pas reconnu tant que le produit n'est pas livré. L'ASC 606 et l'IFRS 15 recommandent que l'expédition du produit soit le moment de la reconnaissance des revenus.

Financement

De nombreuses entreprises, telles que les magasins de détail, acceptent les paiements en partie. Supposons que vous souhaitiez acheter une télévision pour 999 $ mais que vous ne vouliez pas payer le montant en totalité. Les magasins de détail vous permettent de faire des paiements en parties pour une durée de votre choix. Cela s'appelle le financement ; l'entreprise reconnaît le paiement partiel que vous effectuez chaque mois au lieu des 999 $ complets.

Facturation prépayée

Au lieu d'un coût unique, certaines entreprises facturent les clients sur une base mesurée, ce qui permet aux clients de payer uniquement lorsqu'ils utilisent les services. Par exemple, la facturation prépayée se produit lorsqu'une personne souhaite utiliser un service de streaming pour une journée plutôt que de s'engager dans un contrat mensuel ou annuel. Dans ce cas, le client paie un certain montant pour cette journée seulement, et l'entreprise reconnaît le revenu en conséquence.

Services numériques

Les services en ligne tels que les livres ou la musique sont des actifs téléchargeables. Si une personne achète un eBook, l'entreprise reconnaît le revenu immédiatement après son téléchargement. Cela s'applique également aux jeux vidéo numériques d'une boutique en ligne.

Pourquoi la reconnaissance des revenus est-elle importante ?

La reconnaissance des revenus détermine directement l'intégrité des rapports financiers d'une entreprise. Elle permet en outre :

- De standardiser les politiques de revenus de l'entreprise

- De permettre aux entités externes, telles que les analystes et les investisseurs, de comparer rapidement les états de résultats de différentes entreprises dans la même industrie

- De faciliter les relations avec les investisseurs. Le revenu est un facteur crucial pour les investisseurs à considérer lors de l'évaluation de la performance d'une entreprise. Les états financiers doivent être cohérents et crédibles pour établir la confiance des investisseurs.

Les principes de reconnaissance des revenus sont primordiaux pour les entreprises de toutes tailles pour auditer et évaluer afin de respecter les conformités.

Types de reconnaissance des revenus

Reconnaissance des revenus avant une vente

Cela s'applique aux livrables à long terme tels que les constructions de bâtiments, l'immobilier et les routes. Les contrats pour ces projets doivent permettre au vendeur de facturer le client à des moments spécifiques du projet. Il existe deux façons de le faire :

- Pourcentage d'achèvement : C'est une méthode simple pour reconnaître les revenus à des portions d'achèvement spécifiques d'un projet. Par exemple, si un bâtiment est achevé à 25 % de sa construction, le constructeur peut réaliser un bénéfice de 25 % sur le contrat.

- Contrat achevé : Cette méthode est utilisée uniquement lorsque le pourcentage d'achèvement n'est pas applicable. Selon cette méthode, les revenus, les bénéfices et les coûts sont reconnus uniquement après l'achèvement complet du projet. Même si l'entreprise travaille sur un seul projet pendant toute l'année, s'il n'est pas terminé, les états de résultats de l'entreprise montreront qu'ils n'ont pas généré de revenus.

Reconnaissance des revenus après une vente

La reconnaissance des revenus se fait différemment dans les industries qui utilisent des paiements non réalisés. Il existe trois méthodes à appliquer dans cette situation :

- Ventes à tempérament : Cette méthode permet la reconnaissance des revenus après qu'une vente est effectuée. Les revenus non gagnés sont différés et reconnus uniquement lorsque l'argent est collecté. Par exemple, si une entreprise collecte 50 % du prix d'un produit ou service, elle peut réaliser 50 % du bénéfice total sur ce produit.

- Récupération des coûts : Vous pouvez utiliser cette méthode lorsqu'il y a une probabilité de paiements non réalisés. Dans cette méthode, le revenu n'est pas reconnu tant que le montant de l'argent collecté ne dépasse pas le coût du produit ou service du vendeur. Par exemple, si une entreprise de construction vend un bâtiment d'une valeur de 5 000 $ pour 10 000 $, elle peut commencer à enregistrer des bénéfices uniquement lorsqu'un acheteur paie plus de 10 000 $.

- Méthode de dépôt : Cette méthode est utilisée lorsqu'une entreprise reçoit un certain montant d'argent avant la propriété.

Conditions et exigences pour la reconnaissance des revenus

La reconnaissance des revenus est simple dans certains cas et pas si simple dans d'autres. Cela dépend de l'industrie de l'entreprise. Certaines industries complexes incluent la technologie, l'immobilier, les médias et la santé. La reconnaissance des revenus dans des situations complexes se fait sur une base contractuelle.

Voici les règles de reconnaissance des revenus selon les normes internationales d'information financière (IFRS) :

- Les risques et les avantages de la propriété doivent être transférés du vendeur à l'acheteur.

- Le vendeur perd le contrôle du produit ou service vendu.

- La collecte du paiement pour le produit ou service est assurée.

- Vous pouvez mesurer le revenu.

- Les coûts des revenus peuvent être mesurés.

Les première et deuxième conditions sont connues sous le nom de conditions de performance. Elles se produisent lorsque le vendeur a fait tout ce qu'il fallait pour s'attendre à un paiement pour le produit ou service.

La troisième condition est connue sous le nom de recouvrabilité. Le vendeur doit avoir une attente raisonnable qu'il sera payé pour le produit ou service.

Les quatrième et cinquième conditions sont connues sous le nom de mesurabilité. Le vendeur doit être capable de faire correspondre les revenus à leurs dépenses. Ici, à la fois les revenus et les coûts doivent être raisonnablement mesurés.

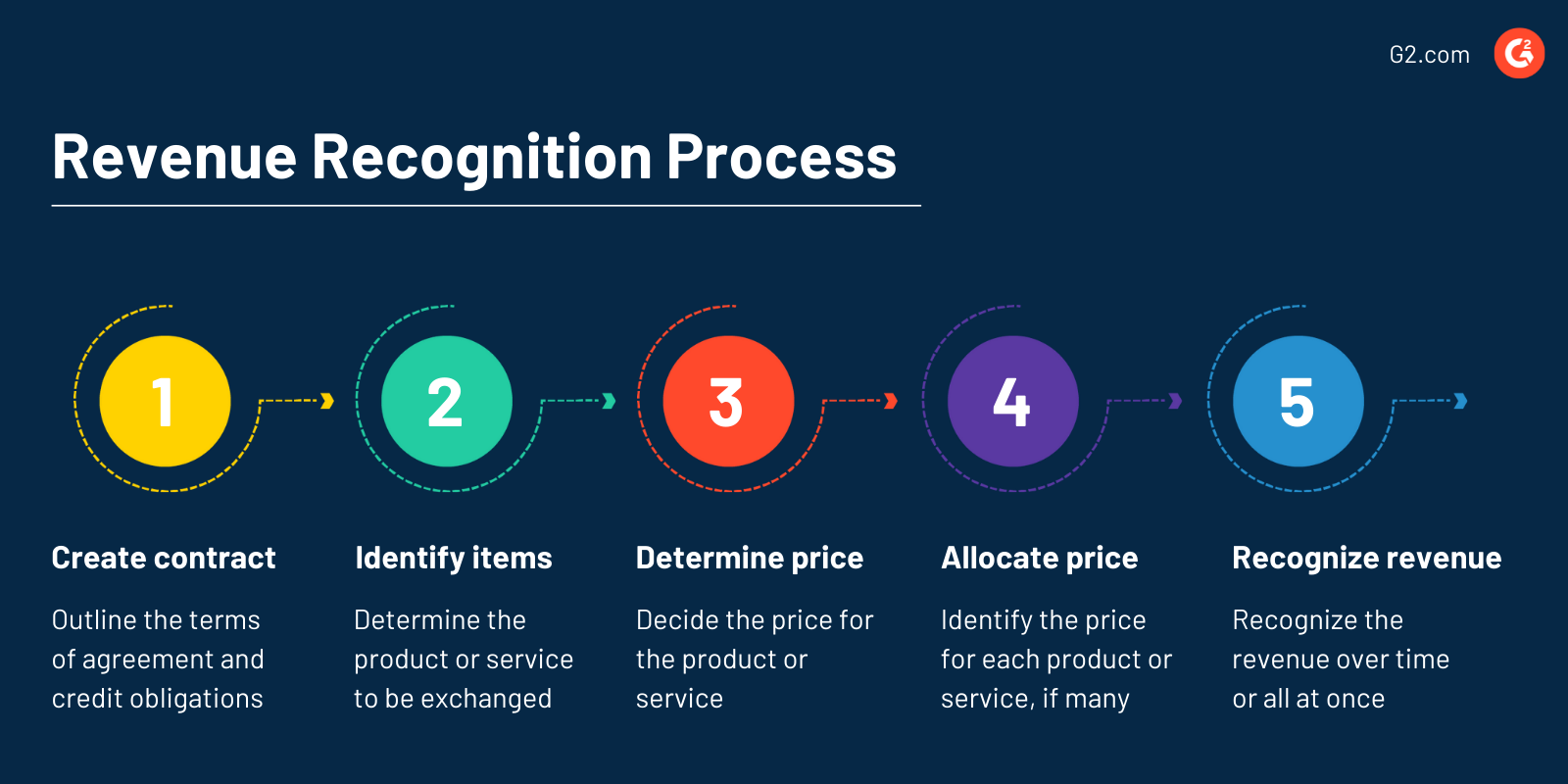

Modèle en cinq étapes pour la reconnaissance des revenus

Le FASB a publié l'ASC 606, également connu sous le nom de modèle de reconnaissance des revenus en cinq étapes, en 2014. Il visait à fournir une meilleure clarté et standardisation autour de l'ensemble du processus en remplaçant les différentes directives spécifiques à l'industrie et à la transition.

Voici le processus de reconnaissance des revenus en cinq étapes :

1. Identifier le contrat avec le client

Dans cette étape, l'acheteur et le vendeur doivent s'engager à remplir leurs obligations avec un contrat. Le but de l'accord est de définir les droits et les conditions de paiement des deux parties concernant le produit ou le service à échanger. En plus de cela, le risque de crédit du client est évalué. Les entités doivent repérer toutes les obligations de performance potentielles à cette étape.

2. Déterminer le prix

Le montant de l'échange pour le produit ou le service est décidé à cette étape. Cela n'inclut pas les composants tels que la taxe de vente. C'est un processus relativement simple puisque le vendeur reçoit le montant d'argent promis et l'échange de produits ou de services.

Certains facteurs peuvent compliquer cela, tels que :

- Considération variable : C'est l'incertitude entourant le montant de la contrepartie, comme les remises, les remboursements, les crédits et les incitations.

- Contraintes de la considération variable : Les deux parties doivent examiner le potentiel de renversement des revenus en raison de la volatilité du marché.

- Composants de financement : S'il y a plus d'un an entre la signature du contrat et la réception réelle du produit ou service, le contrat pourrait avoir un composant de financement.

- Facteurs non monétaires : Si le client paie sous la forme d'un produit, d'un bien ou d'un service, cela implique une contrepartie non monétaire.

- Composants payables au client : Ce sont des cas où l'entreprise effectue un paiement au client, comme les frais de mise en rayon, la publicité, les réductions, la protection des prix, les coupons et les remises.

3. Allocation de la transaction aux obligations de performance

Si les contrats contiennent plus d'une obligation de performance, l'entreprise doit allouer le prix de la transaction à chaque obligation de performance distincte en fonction du prix de vente autonome du produit ou service. Satisfaction des obligations de performance est l'étape finale où le revenu est reconnu lorsque les obligations de performance dans le contrat sont remplies.

Ceux-ci pourraient être :

- Transfert de contrôle : Il est considéré comme entièrement transféré lorsqu'un client reçoit complètement les biens ou services promis. L'entreprise peut maintenant reconnaître le revenu.

- Satisfaction des obligations de performance au fil du temps : Lorsqu'une entreprise transfère le contrôle d'un produit ou service au fil du temps, elle reconnaît le revenu.

4. Allocation du prix de la transaction aux obligations de performance contractuelles

Une fois le contrat prêt, vous pouvez attribuer un prix à chaque obligation de performance. Ces prix doivent être basés sur les prix de vente autonomes relatifs (SSP), qui doivent correspondre aux prix de produits ou services similaires. Si le SSP ne peut pas être déterminé, vous pouvez estimer le prix.

5. Reconnaissance des revenus

La reconnaissance des revenus se fait soit sur une période de temps, soit en une seule fois. Si la reconnaissance des revenus se fait au fil du temps, mesurez les progrès de chaque obligation de performance à la fin de chaque période de rapport. D'autre part, si les obligations de performance sont remplies immédiatement, vous pouvez reconnaître le revenu une fois que le produit ou service est transféré au client.

Principe de reconnaissance des revenus selon GAAP

Les principes de reconnaissance des revenus sont essentiels en comptabilité d'exercice, dictés par GAAP.

Le principe fondamental de la reconnaissance des revenus stipule que :

"Une entité doit reconnaître les revenus pour représenter le transfert de biens ou services qui reflète la contrepartie à laquelle l'entité s'attend à obtenir en échange de ces biens et services."

En termes simples, cela signifie que les entreprises conformes aux GAAP doivent reconnaître les revenus lorsque le produit ou service est entièrement livré au client, et non lorsque l'argent est reçu.

Exceptions à la reconnaissance des revenus

Bien que cela puisse sembler simple, il existe certaines instances où la reconnaissance des revenus ne suit pas la norme. Voici quelques situations à titre d'exemples :

Selon la règle standard, le revenu de la vente d'un produit ou service doit être considéré au point de vente, et non lorsque l'argent est reçu.

Il y a deux exceptions à cela :

- Rachat : Un rachat implique qu'une entreprise vend un produit et le rachète après un certain temps. Si le coût de rachat est le même que le coût de vente, le produit ou service reste dans les livres du vendeur, et il n'y a pas eu de vente.

- Retour : Si une entreprise ne peut pas décider si un produit ou service doit être retourné, elle doit reconnaître le revenu uniquement lorsque le droit de retour expire.

Problèmes avec la reconnaissance des revenus

Le revenu est le composant financier le plus critique. Cependant, vous ne pouvez pas toujours le comparer entre différentes entreprises puisque les montants déclarés dépendent du moment où l'entreprise reconnaît les revenus comme gagnés et non reçus.

Voici quelques problèmes liés à la reconnaissance des revenus :

Projets achevés sur plusieurs années

Les projets qui prennent plusieurs années à compléter, tels que l'infrastructure, peuvent avoir des coûts fixes ou variables, des changements de délais, et des reçus de trésorerie ou des paiements de dépenses inexacts. Cela rend difficile la compréhension du moment où le montant du revenu et quand il doit être enregistré.

Projets avec plusieurs livrables

Prenons un téléphone, par exemple. Les consommateurs l'achètent en une seule pièce, bien sûr, mais il a différents composants qui doivent être livrés, comme le matériel, le logiciel et le support. Ceux-ci sont principalement interdépendants, donc il peut être difficile de mesurer les revenus qu'ils génèrent. Vous devez correctement faire correspondre les revenus aux dépenses, et pour que cela se produise, les coûts doivent être entièrement connus et mesurables.

Identification incorrecte des obligations de performance

Rappelez-vous, c'est la deuxième étape du processus de reconnaissance des revenus. Cette étape comprend deux conditions à remplir pour qu'un produit ou service soit considéré comme distinct. La première doit être considérée pour la seconde. La première condition est remplie lorsqu'un produit ou service bénéficie directement au client. La deuxième condition stipule que le produit ou service doit être distinct des autres obligations contractuelles.

En termes simples, l'objectif ici est de déterminer si l'entreprise promet de livrer le produit ou service individuellement ou sous la forme d'éléments combinés en tant qu'obligation de performance unique. Identifier correctement ces obligations de performance est essentiel car il est difficile de changer après identification.

Identification incorrecte de la modification du contrat

Le prix de vente autonome (SSP) d'un produit ou service est déterminé lors de la création du contrat. Dans certains cas, lorsque le SSP ne peut pas être déterminé, une entreprise doit estimer sa valeur. Il est important de s'assurer que les modifications du contrat sont correctement prises en compte. Cela peut être fait en traitant les modifications comme un contrat séparé, en clôturant le contrat actuel, en créant un nouveau contrat, ou comme une partie du contrat existant.

Alors, est-ce que cela aide ?

La reconnaissance des revenus et ses principes ne sont pas seulement pour la conformité. Elle aide les entreprises à reconnaître les revenus de manière cohérente. Les entreprises peuvent maintenir l'exactitude de la reconnaissance des revenus avec des normes, des réglementations et des exceptions. La suivre permet aux entreprises de comprendre comment elles se comportent par rapport à leurs concurrents rapidement.

En savoir plus sur la façon dont les logiciels financiers et comptables peuvent vous aider à effectuer des activités comptables et à gérer vos livres et votre argent sans effort.

Adithya Siva

Adithya Siva is a Content Marketing Specialist at G2.com. Although an engineer by education, he always wanted to explore writing as a career option and has over three years of experience writing content for SaaS companies.