Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.

Fintech que facilita la inclusión financiera puede ser una de las aplicaciones más altruistas de fintech. En realidad, muchos bancos y fintechs están viendo a los demográficos financieramente excluidos como una posible ganancia inesperada.

Históricamente, los bancos han tenido pocas razones para involucrarse con poblaciones rurales de bajos ingresos. El ROI no era lo suficientemente grande como para justificar la apertura de sucursales en esas áreas. Esto llevó a una exclusión financiera arraigada. Esto ocurre cuando las personas carecen de acceso a servicios financieros básicos como una cuenta bancaria o crédito. Según la Base de Datos Global Findex, en 2017 había casi dos mil millones de personas sin acceso a servicios bancarios en todo el mundo. Esto representaba una enorme oportunidad financiera para los bancos, estimada por Accenture en alrededor de $380 mil millones.

La expansión de Fintech hacia los sub-bancarizados

Es útil conocer la diferencia entre no bancarizados y sub-bancarizados, porque los dos términos a veces se usan indistintamente cuando son diferentes.

Definición de no bancarizado:

Un individuo no bancarizado es un adulto que no tiene una cuenta bancaria y no utiliza productos financieros básicos como préstamos o crédito. En 2018, había alrededor de 1.7 mil millones de personas no bancarizadas en todo el mundo.

Definición de sub-bancarizado:

Un individuo sub-bancarizado es alguien que puede tener una cuenta corriente o de ahorros, pero no utiliza otros servicios financieros, prefiriendo gestionar la mayor parte de sus finanzas mediante transacciones en efectivo. Las personas sub-bancarizadas podrían usar servicios de cambio de cheques o préstamos de día de pago, que tienden a ser mucho más caros que los préstamos tradicionales y las tarjetas de crédito.

Sudamérica es un ejemplo principal de una región donde el número de personas no bancarizadas o sub-bancarizadas es bastante alto; múltiples empresas están tratando de abordar los problemas centrales detrás de eso. La falta de inclusión financiera conduce a una menor capacidad para acceder a la clase media; las brechas de riqueza se amplían y el problema se vuelve más arraigado.

Como resultado de esta exclusión, la mayoría de las personas no bancarizadas no han logrado movilidad socioeconómica ascendente. El acceso a productos financieros impulsa la actividad económica, un indicador clave de prosperidad y la capacidad de crear riqueza.

Fondos de capital de riesgo enfocados en la inclusión financiera

Existen múltiples fondos de capital de riesgo, como Quona Capital y Accion, y empresas dedicadas a financiar proyectos enfocados en la inclusión. Estos fondos se centran principalmente en tecnología como software de banca móvil que aprovecha la proliferación de teléfonos inteligentes en la región. Todos tienen un teléfono inteligente, incluso en áreas rurales, entonces, ¿por qué no usar ese acceso para permitir que las personas se conecten a productos financieros?

Los fondos de capital de riesgo enfocados en la inclusión financiera están impulsados en parte por el altruismo, o por intentar reducir las barreras para ingresar al mundo de los servicios financieros, lo que constituye el acceso a muchas otras oportunidades también. Estos fondos quieren alinear su beneficio con su propósito; además, sus empresas en cartera son seleccionadas si su misión se alinea con el fondo. Estos fondos serán un catalizador importante para impulsar la inclusión financiera en el futuro.

Problemas con la inclusión financiera

Uno de los problemas clave con la inclusión financiera es la verificación de identidad. Con los teléfonos inteligentes, hay fácil acceso a software de autenticación multifactor (MFA) e identidades digitales completas que los individuos pueden usar para generar la confianza necesaria para comenzar a usar los productos financieros de un banco.

Otro problema son los bajos márgenes con los que las empresas de servicios financieros tendrán que lidiar al trabajar con individuos financieramente excluidos. Inicialmente, usarán el mínimo de servicios disponibles, generando menos ingresos para el proveedor de servicios. La clave para superar la reticencia asociada con los márgenes más bajos es lanzar productos de manera inteligente, posiblemente en un formato piloto ligero para acumular evidencia sobre el potencial de beneficio en estas áreas. Las empresas de servicios financieros que logren asegurar una posición temprana y adquirir clientes en el demográfico no bancarizado tienen una excelente oportunidad de desarrollar clientes que usarán más productos financieros a medida que aprovechan su inclusión financiera para mejorar su posición socioeconómica.

Cómo se ve el futuro de la inclusión financiera

El método más fácil para aumentar el número de personas financieramente incluidas en un área con poca infraestructura es a través de aplicaciones móviles. La proliferación mundial de teléfonos inteligentes incluye áreas rurales y aquellas históricamente desatendidas por las instituciones de servicios financieros. La forma de incluir financieramente a este grupo de clientes potenciales es creando e impulsando una aplicación de banca móvil.

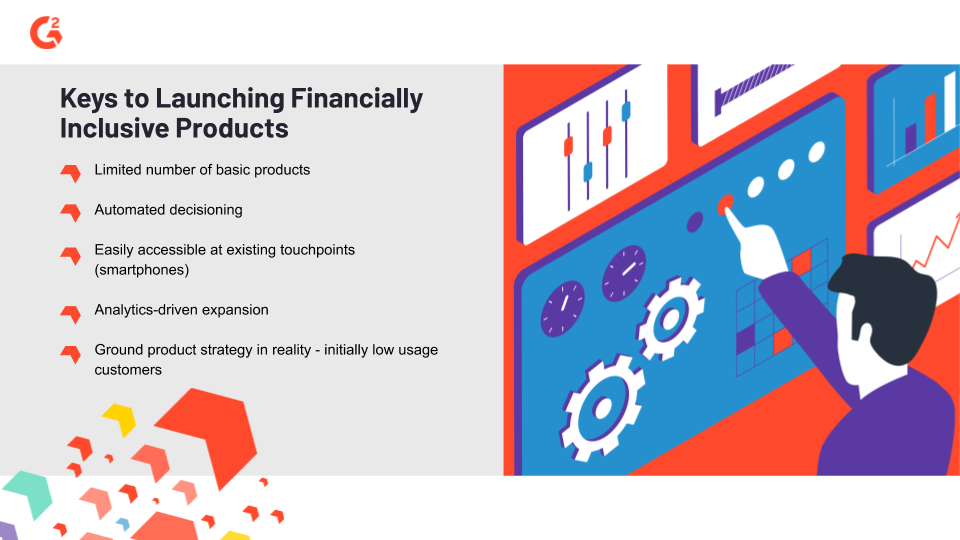

Limitar la cantidad de recursos gastados en productos en áreas de bajos ingresos y bajo compromiso asegura una operación financieramente viable. La automatización es útil aquí; si hay alguna parte de la operación que puedas automatizar sensatamente, hazlo. Esto incluye la toma de decisiones de préstamos y créditos, la prevención de lavado de dinero, la verificación de identidad digital y otras áreas donde las herramientas de regtech pueden ayudar. Los márgenes en cada cliente serán bajos, así que asegúrate de que la estrategia de adquisición de clientes esté impulsada por análisis y basada en la realidad. El objetivo es la adopción generalizada del producto, con un enfoque en aumentar el compromiso en etapas posteriores en la relación banco-cliente.

Históricamente, los bancos han descuidado a los financieramente excluidos, pero están comenzando a despertar a la posibilidad de aprovechar los dispositivos móviles para realizar actividades bancarias. Las fintechs y los neo-bancos (instituciones digitales con un enfoque en la banca móvil) son la vanguardia en la lucha por la inclusión financiera, pero los grandes bancos están tomando nota. El resultado final probablemente incluirá un paisaje confuso de diferentes partes, con sabor local, transformándose en asociaciones y relaciones colaborativas para desarrollar la inclusión financiera en el futuro.

Los programas de alfabetización financiera son una forma inteligente para que los bancos logren una adopción generalizada en áreas donde hay un gran número de personas no bancarizadas. Existen aplicaciones de bienestar financiero, pero los bancos deberían lanzar programas gratuitos de alfabetización financiera e integrar la educación financiera en sus productos en áreas sub-bancarizadas o no bancarizadas. Asegurarse de que su mercado objetivo sepa que la tecnología está disponible y que ayudará a reducir el costo de mover dinero en su vida diaria es vital para ganar tracción.

En los próximos años, veremos si algún gran banco realiza los movimientos necesarios para aumentar el número de personas financieramente incluidas y convertirlas en clientes.