Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.

Finanztechnologie, auch bekannt als Fintech, hat kürzlich ihre erste Wachstums- und Adoptionswelle in den Vereinigten Staaten erlebt, wo sie schnell zu einem integralen Bestandteil der Abläufe von Finanzdienstleistungsunternehmen wird.

Banken verlassen sich auf Know-Your-Customer (KYC) und Anti-Geldwäsche (AML) Tools, die unter den Regtech-Schirm fallen und von KI angetrieben werden, um die Einhaltung strenger Finanzdienstleistungsvorschriften sicherzustellen. Investmentfonds nutzen finanzielle prädiktive Analysesoftware, um verbesserte Anlageergebnisse zu erzielen.

Die Geschichte auf der anderen Seite des Atlantiks ist etwas anders; Europa hat historisch gesehen bei der Entwicklung und Einführung von Fintech hinterhergehinkt, wie die Tatsache zeigt, dass europäische Fintechs nur 17 % der globalen kumulativen Bewertung von Fintechs (rund 2,26 Billionen Dollar) ausmachen. US-Fintechs hingegen machen 48 % aus. Aber das wird sich wahrscheinlich in den nächsten Jahren ändern, da europäische Regulierungsbehörden eine konzertierte Anstrengung unternommen haben, um die Fintech-Entwicklung zu fördern.

Eine Konvergenz von Faktoren schafft ein Umfeld, das reif für eine Explosion von Fintech-Innovationen ist. Das Aufkommen der Zahlungsdiensterichtlinie 2.0 (PSD2) und Open Banking, der Brexit und die Erkenntnis der EU-Regulierungsbehörden, dass Finanzdienstleistungen durch technologische Fortschritte angetrieben werden müssen, schaffen den perfekten Sturm, um die Fintech-Entwicklung in der gesamten EU voranzutreiben.

Historisch gesehen war Europa weniger fruchtbar für das Wachstum eines Technologieunternehmens als die USA und Asien, was sich in der relativen Knappheit europäischer Fintech-Startups vor den letzten Jahren zeigt. Warum wird sich das wahrscheinlich ändern? PSD2 wird wahrscheinlich ein wichtiger Katalysator für Fintech-Innovationen auf dem Kontinent sein. PSD2 wurde mit zwei Zielen geschaffen: Erstens, um den Wettbewerb zu verbessern, wodurch die Kosten für Finanzdienstleistungen gesenkt und der Verbraucher begünstigt werden; und zweitens, um offenen Zugang zu den Finanzdaten der Banken zu schaffen, um Fintech-Innovationen zu fördern. Die Umsetzung von PSD2 und der fortschreitende langsame Marsch in Richtung einer Open-Banking-Umgebung sind konkrete Beispiele dafür, wie die EU die Fintech-Entwicklung fördert.

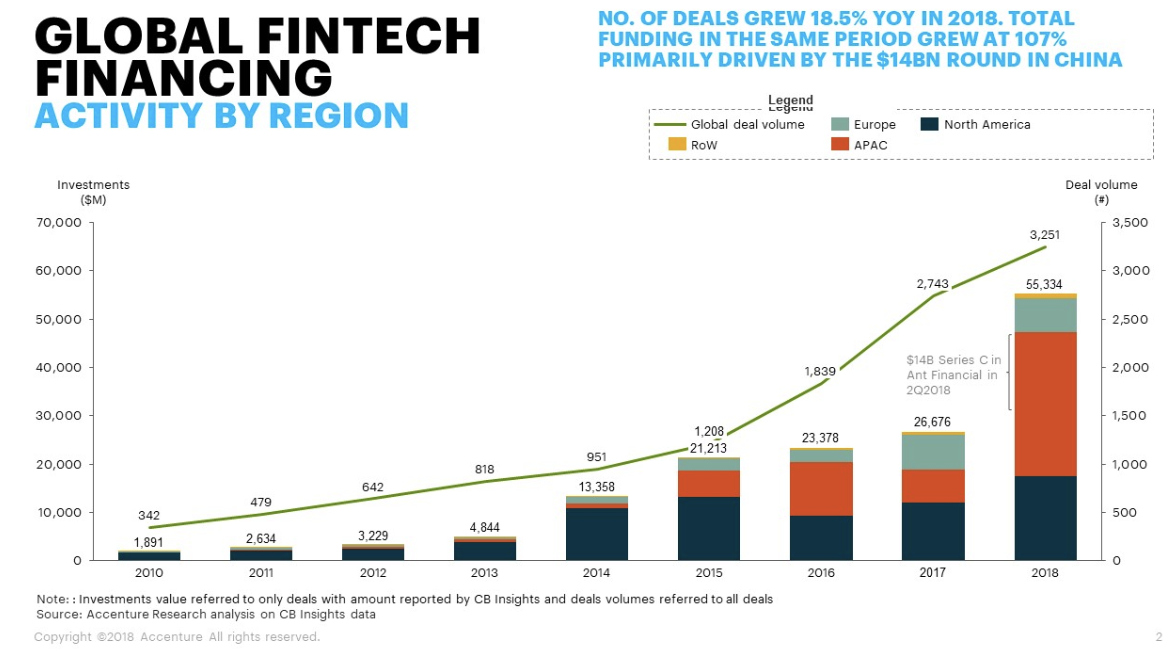

Unten ist eine visuelle Darstellung der Fintech-Finanzierung nach Regionen Jahr für Jahr bis 2018. APAC erlebte 2018 einen massiven Anstieg, aber Europa sieht stetig mehr Geld in Fintech-Ventures fließen.

Quelle: Accenture

Quelle: Accenture

Es gibt bereits Beispiele für europäische Fintech-Erfolge. N26, das deutsche Mobile-Bank-Startup, das zum Einhorn wurde, ist ein hervorragendes Beispiel. Insgesamt gibt es fünf Fintech-Einhörner in Europa: N26, Klarna, Revolut, TransferWise und Monzo. Diese bewährten Erfolge sollten potenzielle Gründer beleben und andere Unternehmungen im Bereich der Finanzdienstleistungen anregen.

Das Vereinigte Königreich hat in den letzten Jahren gute Arbeit geleistet, das Potenzial von Fintech zu erkennen und ein Umfeld zu schaffen, in dem Fintechs gedeihen können. Enorme Geldmengen fließen durch die Finanzdienstleistungsbranche, insbesondere im Vereinigten Königreich. Dies macht es zu einem idealen Kandidaten, um diese Technologie zu testen.

Die Auswirkungen des Brexit auf Fintech in EMEA

Es besteht kein Zweifel, dass der Brexit der Finanzdienstleistungsbranche des Vereinigten Königreichs schaden wird, die größtenteils in London ansässig ist und auf die viele europäische Länder angewiesen sind. Seit den Ergebnissen des unglücklichen Referendums jedoch haben britische Finanzdienstleistungssoftware-Unternehmen fieberhaft daran gearbeitet, kapitalisierte Tochtergesellschaften auf dem Kontinent zu gründen, um die negativen Auswirkungen des Brexit abzumildern. Diese Schritte werden sich als unschätzbar erweisen, um einen reibungslosen Übergang zu einer EU ohne Großbritannien für Fintechs und die Finanzdienstleistungsinstitute, die auf ihre innovative Technologie angewiesen sind, zu gewährleisten.

Der Brexit, insbesondere ein No-Deal-Brexit, der jeden Tag wahrscheinlicher wird, wird die Fintech-Innovation sowie die bestehende Fintech-Landschaft drastisch beeinflussen. Das Vereinigte Königreich war bisher ein Vorreiter in der europäischen Fintech-Branche, förderte Innovationen durch Sandkästen und ermutigte Unternehmertum. Der von ihnen geschaffene Sandbox ermöglichte es Fintechs, ihre Produkte in einer Live-Umgebung zu testen, ohne die strengen Vorschriften einhalten zu müssen, die außerhalb des Sandkastens erforderlich sind. Es macht Sinn, da London das Zentrum der europäischen Finanzdienstleistungsbranche ist. All das Geld, das sich bewegt, ist verlockend für jedes Fintech, das einen bedeutenden Marktanteil und einen Fuß in der wichtigsten europäischen Stadt für Finanzen sucht. Jetzt werden Unternehmen, die im Vereinigten Königreich ansässig sind, versuchen, sich auf dem Kontinent niederzulassen und Verbindungen mit dem Rest des europäischen Marktes aufzubauen. Das Vereinigte Königreich wird leiden, aber der Brexit wird wahrscheinlich ein Segen für die Fintech-Entwicklung im Rest Europas sein.

EU-Bankenregulierer richten bereits Sandkästen und Innovationszentren ein, die darauf abzielen, die Entwicklung von grenzüberschreitend ausgerichteten Fintechs zu fördern. Dieser Ansatz ist nach einem Modell gestaltet, das 2016 in Großbritannien eingeführt wurde, als die britische Regierung einen Fintech-Sandbox startete. Dieser Schritt katalysierte die Entwicklung von Finanztechnologie in London und half, die bestehende beeindruckende Finanzdienstleistungsbranche zu modernisieren.

Tatsächlich könnte die drohende Wolke des Brexit die Dringlichkeit für die EU-Fintech-Entwicklung erhöhen. Big Tech ist in Großbritannien auf träge Regulierer gestoßen und hat das Land als weniger freundlich empfunden als die USA. Fintech hingegen ist eine disruptive Technologie, die darauf abzielt, den Wettbewerb in der Finanzdienstleistungsbranche zu erhöhen und Finanzinstrumente zu demokratisieren, die zuvor nur für sozioökonomische Eliten zugänglich waren. Dieser Ansatz steht viel mehr im Einklang mit dem, was historisch gesehen die europäische Ethik war (abgesehen von nationalistischen Bewegungen und dem jüngsten Aufstieg des Populismus) und wird dazu führen, dass Fintechs auf freundlichere regulatorische Umgebungen als je zuvor in der EU treffen.

Revolut, eine in Großbritannien ansässige digitale Bank, hat ihre Aktivitäten in Litauen ausgeweitet. Litauen und andere osteuropäische Länder ziehen Fintech-Investitionen durch vereinfachte Antragsverfahren für Fintechs und die im Vergleich zu Westeuropa niedrigen Betriebskosten an. Technologieunternehmen, die ihre Produktlinien im Bereich Finanzdienstleistungen erweitern möchten, werden es schwerer haben, aber obwohl dies die Adoptionsraten verlangsamen könnte, ist der Ausblick für Fintech in der EU rosig.

Die Zukunft für europäische Fintech

Der Ausblick für Fintech in Europa ist vielversprechend. Die Auswirkungen des Brexit, obwohl sie den Sektor kurzfristig potenziell schädigen könnten, könnten sich langfristig als vorteilhaft für Fintech-Innovationen erweisen. Der Druck auf die EU-Regulierer, ein innovationsfreundliches Umfeld zu schaffen, hat zugenommen, und in den Fußstapfen des Vereinigten Königreichs haben sie einen Sandbox zusammengestellt, der es Fintechs ermöglicht, zu wachsen und sich zu entwickeln.