Blockchain und Fintech sind untrennbar miteinander verbunden. Distributed Ledger Technology (DLT) gibt es schon lange, aber Blockchain wurde 2008 von Satoshi Nakamoto geschaffen, um als Infrastruktur für die Kryptowährung Bitcoin zu dienen.

Die Sicherheit von Blockchain, das unveränderliche Transaktionsprotokoll und die nahezu sofortigen Transaktionsgeschwindigkeiten sind allesamt enorme Verbesserungen gegenüber früheren DLT-Technologien. Aufgrund des Grundes und der Art und Weise, wie es geschaffen wurde, haben die Menschen Schwierigkeiten, Blockchain und Kryptowährung, insbesondere Bitcoin, zu trennen. Dies trotz der zahlreichen Anwendungsfälle für Blockchain, sowohl innerhalb als auch außerhalb der Finanzdienstleistungsbranche, außer Kryptowährung.

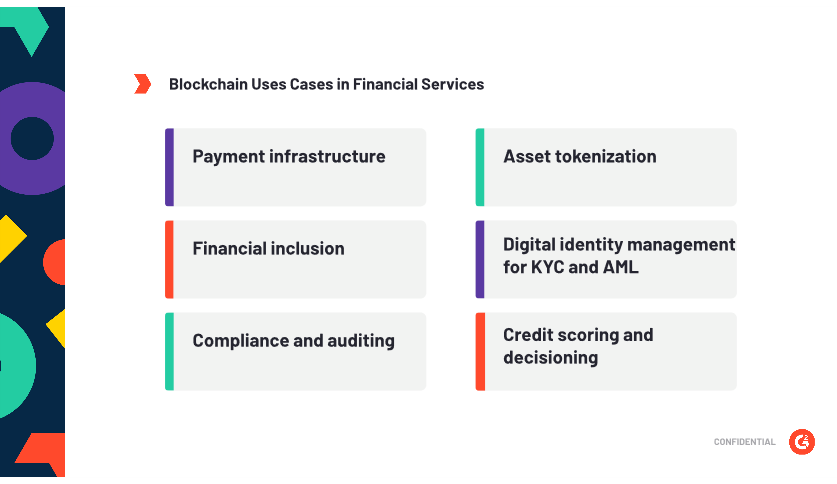

Blockchain in Finanzdienstleistungen

Blockchain hat viele verschiedene Anwendungen innerhalb der Finanzdienstleistungen, einschließlich Zahlungsinfrastruktur, digitale Währung, Audit-Management, Asset-Tokenisierung, Compliance, Kreditbewertung und finanzielle Inklusion. (Letzteres ist eher ein Ziel als eine spezifische Anwendung, aber es verdient Erwähnung, da es so viel Inhalt darüber gibt.)

Kryptowährung und Blockchain

Man kann nicht über Blockchain im Finanzwesen sprechen, ohne zumindest Kryptowährung zu erwähnen. Krypto ist die am meisten publizierte Anwendung von Blockchain, aber möglicherweise die am wenigsten nützliche aus mehreren Gründen.

Erstens ist die Volatilität von Kryptowährungen erschreckend hoch, was ein großes Problem für jeden darstellt, der sie für geschäftliche Transaktionen nutzen möchte. Kryptowährungen sind so volatil, weil sie als Vermögenswert gehandelt werden. Ja, es gibt Devisenmärkte und Finanzexperten haben Geld zu einer Ware gemacht, aber vor allem anderen fungiert von der Regierung ausgegebene Währung als Wertaufbewahrungsmittel. Besonders in politisch stabileren Ländern gibt es keine großen täglichen Wertschwankungen. Um Volatilität zu verhindern – oder zumindest zu begrenzen – müsste eine einzelne Kryptowährung allgegenwärtig sein. Die breite Öffentlichkeit betrachtet Krypto als Investition und nicht als Tauschmittel, und das hindert sie daran, sich weit zu verbreiten.

Als Konzept ist Kryptowährung fantastisch – eine Möglichkeit, die Kontrolle der Regierung oder einer zentralen Stelle über Währungen zu umgehen; eine Möglichkeit, Geld zu demokratisieren. Die Realität ist jedoch unklarer, und das verhindert die weit verbreitete Akzeptanz von Kryptowährungen als monetären Standard, insbesondere weil es mächtige Akteure gibt – Nationalstaaten –, die ein Interesse daran haben, die Kontrolle über die Geldmenge zu behalten.

Der zweite Punkt sind die Schwierigkeiten, die mit der Skalierung der Technologie verbunden sind. Wenn die Anzahl der Transaktionen, die mit einer bestimmten Blockchain durchgeführt werden, zunimmt, verlangsamt sich die Transaktionsgeschwindigkeit. Jeder neue Block, der abgebaut wird, enthält alle vorherigen Blöcke seit der Entstehung der jeweiligen Kette, sodass das Kryptowährungs-Mining mehr Rechenkapazität erfordert und teurer wird, was die Kosten pro Transaktion in die Höhe treibt.

Blockchain für das digitale Identitätsmanagement

Einer der interessantesten Anwendungsfälle für Blockchain-Technologie in den Finanzdienstleistungen ist Blockchain-Identitätssoftware, die zur Verwaltung und Überprüfung digitaler Identitäten verwendet werden kann. Blockchain-Technologie kann als Werkzeug zur Förderung der finanziellen Inklusion in unterversorgten Bevölkerungsgruppen eingesetzt werden, indem ein unveränderliches digitales Protokoll von Individuen erstellt wird. Diese Identität wird durch die Zusammenstellung von Zahlungsaufzeichnungen aus mobilen Rechnungszahlungen und Mikrotransaktionen, die eine Person mit der Blockchain durchführt, erstellt. Auf der Blockchain gespeichert, können diese Daten verwendet werden, um die Identität einer Person zu überprüfen und ihr Finanzdienstleistungen anzubieten. Finanzdienstleister können sie auch zur Automatisierung von Kreditentscheidungen nutzen, um finanziell ausgeschlossenen Bevölkerungsgruppen Zugang zu Krediten und anderen wertvollen Finanzprodukten zu verschaffen.

| Verwandt: Blockchain und Identität: Beste Anwendungsfälle und die Zukunft → |

Blockchain für Zahlungsinfrastruktur

Blockchain kann als Infrastruktur genutzt werden, durch die Zahlungen fließen, was das Ziel verfolgt, Transaktionen in Echtzeit zu geringen Kosten abzuwickeln.

Derzeit ist die Zahlungswelt ein verrücktes Gewirr aus unterschiedlichen Systemen, mit Schichten von Vermittlern, die die Kommunikation zwischen diesen Systemen erleichtern. Das Ergebnis dieses verwirrenden Netzes: Diejenigen, die die Transaktionen durchführen (Verkäufer und Kunden), müssen exorbitante Transaktionsgebühren zahlen. Das Ziel von Blockchain-Zahlungen ist es, die freie Bewegung von Geld zu erleichtern, unabhängig vom Standort. Ein Beispiel für die Nutzung von Blockchain als Zahlungsinfrastruktur ist JPM Coin.

JPM Coin ist eine blockchain-basierte Zahlungslösung, die entwickelt wurde, um sofortige Zahlungen zwischen Finanzinstituten zu erleichtern. Die Münze, die Anfang 2019 von J.P. Morgan Chase eingeführt wurde, ist ein Stablecoin, was bedeutet, dass sie direkt an den Wert einer Fiat-Währung gebunden ist.

Was ist Fiat-Währung?

Fiat-Währung ist jede von einer Regierung ausgegebene Währung, die nicht durch eine physische Ware (Gold, Silber usw.) gedeckt ist. Dies unterscheidet sich von Warengeld, das durch einen physischen Vermögenswert gedeckt ist. Der US-Dollar ist die am weitesten verbreitete Fiat-Währung der Welt.

In diesem Fall ist JPM Coin direkt an den Wert des US-Dollars gebunden. Das Ziel der Münze ist es, Echtzeit-Transaktionen auf einer Blockchain zu ermöglichen, ohne die Volatilität einer nicht-stabilen digitalen Währung wie Bitcoin einzuführen. Der Wert für die Kunden liegt in der erhöhten Transaktionsgeschwindigkeit und dem unveränderlichen Transaktionsprotokoll. Aus PR-Sicht ist die Implementierung von Blockchain-Projekten ein Gewinn für das Image von J.P. Morgan als Innovator im Finanzdienstleistungssektor.

J.P. Morgan Chase untersucht seit 2015 Anwendungen der Blockchain-Technologie. Das Unternehmen hat einen großen Vertrauensvorschuss bei seinen Kunden aufgebaut, und die Tatsache, dass JPM Coin durch USD gedeckt ist, die von JPM gehalten werden, macht die Unterbringung von Vermögenswerten auf der Blockchain für die Kunden weniger riskant. JPM Coin operiert auf Quorum, das die Blockchain-Technologie von J.P. Morgan Chase ist, gebaut auf Ethereum, einem der beiden Haupt-Blockchain-Protokolle. JPM Coin ist eines der ersten Anzeichen für das Engagement großer Banken in Blockchain als Zahlungsinfrastruktur.

Blockchain für Asset-Tokenisierung

Asset-Tokenisierung beinhaltet im Kern die Aufzeichnung eines Vermögenswerts – eines physischen Vermögenswerts, wie Eigentum, oder digitaler Vermögenswerte – auf einer Blockchain. Was ist der Punkt? Erhöhte Liquidität, schnellere Transaktionszeiten und die Möglichkeit, einen Vermögenswert in scheinbar unendlich kleine Teile zu teilen.

Um einen Vermögenswert zu tokenisieren, muss ein Benutzer einen Smart Contract erstellen – geschrieben auf der Blockchain –, der die verschiedenen Szenarien für den Handel mit dem Vermögenswert aufschlüsselt. Das Schreiben des Smart Contracts ist ein entscheidender Schritt, da der Benutzer entscheiden muss, wie viele Token existieren werden; das heißt, in wie viele Teile ein Vermögenswert aufgeteilt wird. Dies bestimmt die verfügbare Anzahl von Token, die verkauft und gehandelt werden können. Alle und alle Vermögenswerte können tokenisiert werden, was dieser Anwendung der Blockchain-Technologie das Potenzial für massive Auswirkungen verleiht.

| Mehr lesen: Was sind Smart Contracts? → |

Tokenisierung ist ein heißes Thema unter Finanzexperten, die über die Zukunft der Branche diskutieren, wobei einige glauben, dass alle Vermögenswerte im System schließlich tokenisiert und auf eine Blockchain gebracht werden. Ohne weit verbreitete Akzeptanz wird diese Realität jedoch nicht eintreten. Je mehr Banken ihre Vermögenswerte tokenisieren und auf eine Blockchain bringen, desto sicherer wird das System und desto einfacher ist es zu regulieren.

Hindernisse bei der Blockchain-Akzeptanz

Eines der Hauptprobleme, das die weit verbreitete Blockchain-Akzeptanz verhindert, ist das relative Fehlen des öffentlichen Vertrauens in die Technologie.

Der Grund für dieses fehlende Vertrauen? Blockchain ist untrennbar mit Kryptowährung verbunden. Ob fair oder nicht, die Tatsache bleibt, dass die erste Begegnung der Öffentlichkeit mit der Blockchain-Technologie Bitcoin war. Die Hysterie, die den explosionsartigen Anstieg des Wertes der Währung Ende 2018 befeuerte (und ihr anschließender Fall in relative Unbekanntheit), wird Fragen über jede Finanzinstitution aufwerfen, die eine weit verbreitete Blockchain-Implementierung in Betracht zieht.

Das fehlende Verständnis der Öffentlichkeit für die Technologie selbst hilft auch nicht. Blockchain, obwohl auf den ersten Blick recht einfach, ist tatsächlich ein ziemlich schwieriges Konzept zu verstehen. Damit die Akzeptanz in der Branche Fuß fasst, müssen Finanzinstitute wahrscheinlich nicht nur interne Interessengruppen von den Vorteilen der Blockchain überzeugen, sondern die Öffentlichkeit als Ganzes.

Diese Angst könnte jedoch unbegründet sein, da es der Öffentlichkeit möglicherweise egal ist, wie die Backend-Technologie funktioniert – sie interessiert sich nicht dafür, wie Zahlungsschienen funktionieren oder wie viele verschiedene Schichten eine Transaktion durchlaufen muss, um abgewickelt zu werden. Die Menschen sehen nur das Endergebnis der erhöhten Bequemlichkeit, und viele Blockchain-Plattformen befinden sich im Backend von Finanzdienstleistungen. Wenn die Technologie ihr Leben bequemer macht und ihre Transaktionen weniger kostspielig sind, könnte es den Menschen egal sein, wie die Details aussehen.

Ein Nachteil der Blockchain-Technologie-Akzeptanz, der nicht von der öffentlichen Meinung abhängt, sind die Schwierigkeiten, die mit der Skalierung der Technologie verbunden sind. Blockchains wie Ethereum und Bitcoin sind aus mehreren Gründen schwer zu skalieren. Das Hauptproblem ist, dass mit der Zunahme der Transaktionen sowohl die Größe jedes Blocks in der Kette als auch die gesamte Blockchain selbst zunimmt, die in jedem nachfolgenden Block, der zur Kette hinzugefügt wird, verifiziert werden muss. Dies erhöht die Schwierigkeit der Probleme, die Miner lösen müssen, verlangsamt die Rate, mit der Blöcke bestätigt werden können, und treibt den Preis pro Transaktion auf ein Niveau, das für eine weit verbreitete Nutzung als Infrastruktur für Zahlungen unhaltbar ist. Dieses Problem ist problematischer für öffentliche Blockchains (z. B. Bitcoin), aber ähnliche Skalierbarkeitsprobleme könnten private Blockchains – wie JPM Coin – plagen, wenn sie genug wachsen.

| Verwandt: Der problematische Eintritt von Big Tech in die Finanzdienstleistungen → |

Vorteile der Blockchain-Akzeptanz

Die Einführung der Blockchain-Technologie bringt eine Reihe von Vorteilen mit sich. Der Schlüssel, um den größten Wert aus der Blockchain-Technologie zu ziehen, liegt in der richtigen Implementierung und der Auswahl der Anwendungsfälle. Nicht jede Situation erfordert Blockchain, daher ist eine sorgfältige Anwendung der Technologie entscheidend für den Erfolg. Blockchain mag das glänzende neue Spielzeug für CEOs sein, das sie vor ihren Vorständen und der Öffentlichkeit präsentieren, um ihren Status als Anbieter von hochmodernen Lösungen zu festigen, aber es ist nicht die richtige Lösung für jede Situation oder jedes Unternehmen.

Günstigere – und schnellere – Transaktionen

Einer der Hauptvorteile von Blockchain in Finanzdienstleistungen ist das Potenzial für unmittelbarere, kostengünstigere Transaktionen. Transaktionen auf der Blockchain sollten kostenlos oder nahezu kostenlos sein und in Echtzeit erfolgen. Während der Durchschnittsmensch möglicherweise keinen Unterschied zwischen einer 20-sekündigen Transaktionszeit und nahezu Echtzeit-Transaktionen sieht, können – und tun – die Milliarden von täglich durchgeführten Transaktionen die Netzwerke, auf denen sie durchgeführt werden, verlangsamen.

Gleichzeitig hat die erhöhte Bequemlichkeit digitaler Zahlungen nicht zu besseren Kosten für Verkäufer und Verbraucher geführt. Menschen preisen Dienste wie Square als große Verbesserung gegenüber Kreditkartenmaschinen, aber die Realität ist, dass die Transaktionsgebühren für Verkäufer nahezu gleich sind. Und während es viele kostenlose Optionen für Peer-to-Peer-Zahlungen gibt, haben Verkäufer keine Optionen. Wenn ihnen der Prozentsatz pro Transaktionsgebühr nicht gefällt, können sie zu einem Zahlungsanbieter wechseln, der pro Transaktionskosten berechnet, was für Verkäufer mit einem niedrigen durchschnittlichen Dollarbetrag pro Transaktion nicht viel besser ist.

Aufgrund der Stagnation, die die Zahlungsabwicklung-Kosten erreicht zu haben scheinen, gibt es massive Chancen für Blockchain-basierte Zahlungsinfrastrukturprojekte, große Marktanteile zu erobern. Der überwältigende Erfolg von Alipay in China ist darauf zurückzuführen, dass das Unternehmen etwa ein Fünftel der typischen Gebühren eines Zahlungsabwicklers berechnet.

Derzeit durchlaufen Zahlungen ein komplexes Netz von Banken, Drittanbieter-Verifizierungen und verschiedenen anderen Vermittlern. Dies gilt insbesondere für grenzüberschreitende Zahlungen, die oft unterschiedliche Systeme oder Zahlungsschienen umfassen, die nicht leicht miteinander interagieren. Jede zusätzliche Schicht, die in den Prozess einbezogen wird, erhöht die Komplexität und die Kosten.

Die Unveränderlichkeit der Blockchain ist ein weiterer Grund für ihre Nutzung. Transaktionen auf der Blockchain sind leicht nachverfolgbar, da sie nicht geändert werden können, was sie aus Auditsicht wertvoll macht. Die Einhaltung von Vorschriften und die Identifizierung potenziell nicht konformer Aktivitäten sind beide einfacher, wenn das Protokoll von Dokumentenänderungen und Transaktionen leicht zu durchsuchen ist.

Die Zukunft der Blockchain in Finanzdienstleistungen

Was hält die Zukunft für die Blockchain-Technologie in der Welt der Finanzdienstleistungen bereit? Eine große Mehrheit der Banken hat zumindest begonnen, potenzielle Blockchain-Anwendungsfälle in ihren Geschäften zu erkunden. (Diejenigen, die dies nicht getan haben, werden wahrscheinlich den Anschluss verpassen, da die potenziellen Einsparungen bei einer Investmentbank bei etwa 30 % liegen.)

Wie auch immer man es betrachtet, Blockchain verdient es, erforscht und wahrscheinlich implementiert zu werden – die potenziellen Vorteile sind zu groß, um das Risiko einzugehen, sie zu verpassen. Finanzdienstleistungsunternehmen können Blockchain nutzen, um Kosten zu sparen und ihr Geschäft zu verbessern, was zur Demokratisierung der Finanzen beiträgt.

Möchten Sie mehr über Finanzdienstleistungssoftware erfahren? Erkunden Sie Finanzdienstleistungen Produkte.

Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.