Fintech, das finanzielle Inklusion erleichtert, könnte eine der altruistischeren Anwendungen von Fintech sein. Tatsächlich betrachten viele Banken und Fintechs finanziell ausgeschlossene Bevölkerungsgruppen als potenziellen Gewinn.

Historisch gesehen hatten Banken wenig Grund, sich mit ländlichen, einkommensschwachen Bevölkerungsgruppen zu beschäftigen. Der ROI war nicht groß genug, um die Eröffnung von Filialen in diesen Gebieten zu rechtfertigen. Dies führte zu einer verfestigten finanziellen Ausgrenzung. Dies ist der Fall, wenn Menschen keinen Zugang zu grundlegenden Finanzdienstleistungen wie einem Bankkonto oder Kredit haben. Laut der Global Findex Database gab es 2017 weltweit fast zwei Milliarden Menschen ohne Bankverbindung. Dies stellte eine massive finanzielle Chance für Banken dar, die von Accenture auf rund 380 Milliarden Dollar geschätzt wurde.

Die Expansion von Fintech zu den Unterversorgten

Es ist hilfreich, den Unterschied zwischen unbanked und underbanked zu kennen, da die beiden Begriffe manchmal austauschbar verwendet werden, obwohl sie unterschiedlich sind.

Definition von Unbanked:

Eine unbanked Person ist ein Erwachsener, der kein Bankkonto hat und keine grundlegenden Finanzprodukte wie Kredite oder Kreditkarten nutzt. Im Jahr 2018 gab es weltweit etwa 1,7 Milliarden unbanked Personen.

Definition von Underbanked:

Eine underbanked Person ist jemand, der möglicherweise ein Giro- oder Sparkonto hat, aber keine anderen Finanzdienstleistungen nutzt und stattdessen den Großteil seiner Finanzen mit Bargeldtransaktionen verwaltet. Underbanked Personen könnten Scheckeinlösungsdienste oder Zahltagskredite nutzen, die in der Regel weitaus teurer sind als herkömmliche Kredite und Kreditkarten.

Südamerika ist ein hervorragendes Beispiel für eine Region, in der die Zahl der unbanked oder underbanked Personen recht hoch ist; mehrere Unternehmen versuchen, die Kernprobleme dahinter anzugehen. Ein Mangel an finanzieller Inklusion führt zu einer geringeren Fähigkeit, Zugang zur Mittelschicht zu erlangen; Wohlstandslücken vergrößern sich, und das Problem wird tiefer verwurzelt.

Infolge dieser Ausgrenzung haben die meisten unbanked Personen keinen sozioökonomischen Aufstieg erreicht. Der Zugang zu Finanzprodukten fördert die wirtschaftliche Aktivität, ein wichtiger Indikator für Wohlstand und die Fähigkeit, Wohlstand zu schaffen.

Auf finanzielle Inklusion fokussierte VC-Fonds

Es gibt mehrere VC-Fonds, wie Quona Capital und Accion, und Unternehmen, die sich der Finanzierung von auf Inklusion fokussierten Projekten widmen. Diese Fonds konzentrieren sich hauptsächlich auf Technologien wie Mobile-Banking-Software, die die Verbreitung von Smartphones in der Region nutzen. Jeder hat ein Smartphone, selbst in ländlichen Gebieten, warum also nicht diesen Zugang nutzen, um Menschen den Zugang zu Finanzprodukten zu ermöglichen?

Auf finanzielle Inklusion fokussierte VC-Fonds werden teilweise von Altruismus angetrieben oder versuchen, die Eintrittsbarrieren in die Welt der Finanzdienstleistungen zu senken, was den Zugang zu vielen anderen Möglichkeiten bedeutet. Diese Fonds wollen ihren Gewinn mit ihrem Zweck in Einklang bringen; zusätzlich werden ihre Portfoliounternehmen ausgewählt, wenn ihre Mission mit dem Fonds übereinstimmt. Diese Fonds werden ein wichtiger Katalysator für die Förderung der finanziellen Inklusion in der Zukunft sein.

Probleme mit finanzieller Inklusion

Eines der Hauptprobleme bei der finanziellen Inklusion ist die Identitätsverifizierung. Mit Smartphones gibt es einfachen Zugang zu Multi-Faktor-Authentifizierungssoftware (MFA) und ganzen digitalen Identitäten, die Einzelpersonen nutzen können, um das notwendige Vertrauen zu schaffen, um die Finanzprodukte einer Bank zu nutzen.

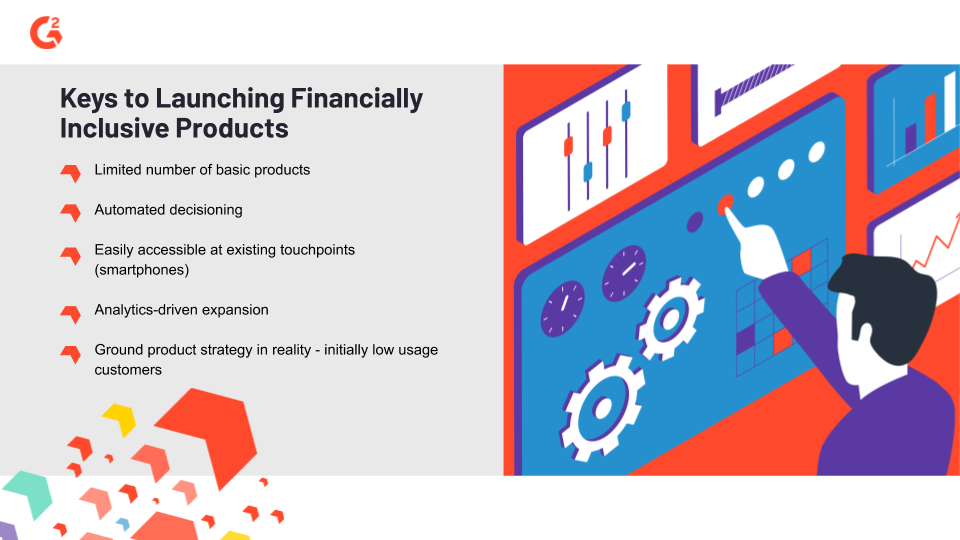

Ein weiteres Problem sind die niedrigen Margen, mit denen Finanzdienstleistungsunternehmen konfrontiert sind, wenn sie mit finanziell ausgeschlossenen Personen arbeiten. Zunächst werden sie das Minimum an verfügbaren Dienstleistungen nutzen, was dem Dienstleister weniger Einkommen generiert. Der Schlüssel zur Überwindung der Zurückhaltung im Zusammenhang mit niedrigeren Margen besteht darin, Produkte intelligent zu lancieren, möglicherweise in einem leichten Pilotformat, um Beweise für das Gewinnpotenzial in diesen Bereichen zu sammeln. Finanzdienstleistungsunternehmen, die in der Lage sind, frühzeitig Fuß zu fassen und Kunden in der unbanked Demografie zu gewinnen, haben eine ausgezeichnete Chance, Kunden zu entwickeln, die mehr Finanzprodukte nutzen, wenn sie ihre finanzielle Inklusion nutzen, um ihre sozioökonomische Position zu verbessern.

Wie die Zukunft der finanziellen Inklusion aussieht

Die einfachste Methode, die Anzahl der finanziell eingeschlossenen Personen in einem Gebiet mit wenig Infrastruktur zu erhöhen, ist über mobile Anwendungen. Die weltweite Verbreitung von Smartphones umfasst ländliche Gebiete und solche, die historisch von Finanzdienstleistungsinstitutionen unterversorgt wurden. Der Weg, diese Gruppe potenzieller Kunden finanziell einzubeziehen, besteht darin, eine Mobile-Banking-Anwendung zu erstellen und zu fördern.

Die Begrenzung der auf Produkte in einkommensschwachen, wenig engagierten Gebieten aufgewendeten Ressourcen stellt einen finanziell tragfähigen Betrieb sicher. Automatisierung ist hier hilfreich; wenn es einen Teil des Betriebs gibt, den Sie sinnvoll automatisieren können, sollten Sie dies tun. Dazu gehören Kredit- und Kreditentscheidungen, Geldwäschebekämpfung, digitale Identitätsverifizierung und andere Bereiche, in denen Regtech-Tools helfen können. Die Margen pro Kunde werden niedrig sein, daher stellen Sie sicher, dass die Kundenakquisitionsstrategie analytikgetrieben und realitätsnah ist. Das Ziel ist eine weit verbreitete Produktakzeptanz mit einem Fokus auf die Erhöhung des Engagements in späteren Phasen der Bank-Kunden-Beziehung.

Banken haben historisch die finanziell Ausgeschlossenen vernachlässigt, beginnen jedoch, das Potenzial zu erkennen, mobile Geräte für Bankaktivitäten zu nutzen. Fintechs und Neo-Banken (digital-first Institutionen mit einem Fokus auf Mobile Banking) sind die Vorreiter im Kampf um finanzielle Inklusion, aber große Banken nehmen Notiz. Das Endergebnis wird wahrscheinlich eine verworrene Landschaft verschiedener Parteien sein, mit lokalem Flair, die sich in Partnerschaften und kollaborative Beziehungen verwandeln, um die finanzielle Inklusion in der Zukunft auszubauen.

Programme zur finanziellen Bildung sind eine kluge Möglichkeit für Banken, in Gebieten mit einer großen Anzahl von unbanked Personen eine weit verbreitete Akzeptanz zu erreichen. Es gibt Anwendungen für finanzielle Wellness, aber Banken sollten kostenlose Programme zur finanziellen Bildung starten und die finanzielle Bildung in ihre Produkte in underbanked oder unbanked Gebieten einweben. Es ist entscheidend, dass ihre Zielgruppe weiß, dass die Technologie verfügbar ist und dass sie helfen wird, die Kosten für Geldtransfers im täglichen Leben zu senken, um Traktion zu gewinnen.

In den nächsten Jahren werden wir sehen, ob große Banken die notwendigen Schritte unternehmen, um die Anzahl der finanziell eingeschlossenen Personen zu erhöhen und sie in Kunden zu verwandeln.

Möchten Sie mehr über Finanzdienstleistungssoftware erfahren? Erkunden Sie Finanzdienstleistungen Produkte.

Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.