Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.

La tecnologia finanziaria, alias fintech, ha recentemente vissuto la sua prima ondata di crescita e adozione negli Stati Uniti, dove sta rapidamente diventando parte integrante delle operazioni delle aziende di servizi finanziari.

Le banche si affidano a strumenti di conoscenza del cliente (KYC) e antiriciclaggio (AML), che rientrano sotto l'ombrello del regtech, alimentati dall'IA per garantire la conformità con le rigide normative sui servizi finanziari. I fondi di investimento stanno sfruttando il software di analisi predittiva finanziaria per migliorare i risultati degli investimenti.

La storia dall'altra parte dell'Atlantico è un po' diversa; l'Europa è storicamente rimasta indietro nello sviluppo e nell'adozione del fintech, come dimostrato dal fatto che le fintech europee rappresentano solo il 17% della valutazione cumulativa globale delle fintech (circa 2,26 trilioni di dollari). Le fintech statunitensi, al contrario, rappresentano il 48%. Ma è probabile che questo cambi nei prossimi anni, poiché i regolatori europei hanno lanciato uno sforzo concertato per rafforzare lo sviluppo del fintech.

Una confluenza di fattori sta convergendo per creare un ambiente maturo per un'esplosione di innovazione fintech. L'avvento della Direttiva sui Servizi di Pagamento 2.0 (PSD2) e del open banking, la Brexit e la realizzazione da parte degli organismi regolatori dell'UE che i servizi finanziari devono essere alimentati dai progressi tecnologici stanno creando la tempesta perfetta per guidare lo sviluppo del fintech in tutta l'UE.

Storicamente, l'Europa è stata meno fertile per la crescita di un'impresa tecnologica rispetto agli Stati Uniti e all'Asia, come dimostrato dalla relativa mancanza di startup fintech europee prima degli ultimi anni. Perché è probabile che questo cambi? La PSD2 sarà probabilmente un catalizzatore importante per l'innovazione fintech nel continente. La PSD2 è stata creata con due obiettivi: uno, migliorare la concorrenza, riducendo così il costo dei servizi finanziari e beneficiando il consumatore; e due, creare un accesso aperto ai dati finanziari delle banche per favorire l'innovazione fintech. L'implementazione della PSD2 e il lento ma costante cammino verso un ambiente di open banking sono esempi concreti dell'UE che corteggia lo sviluppo del fintech.

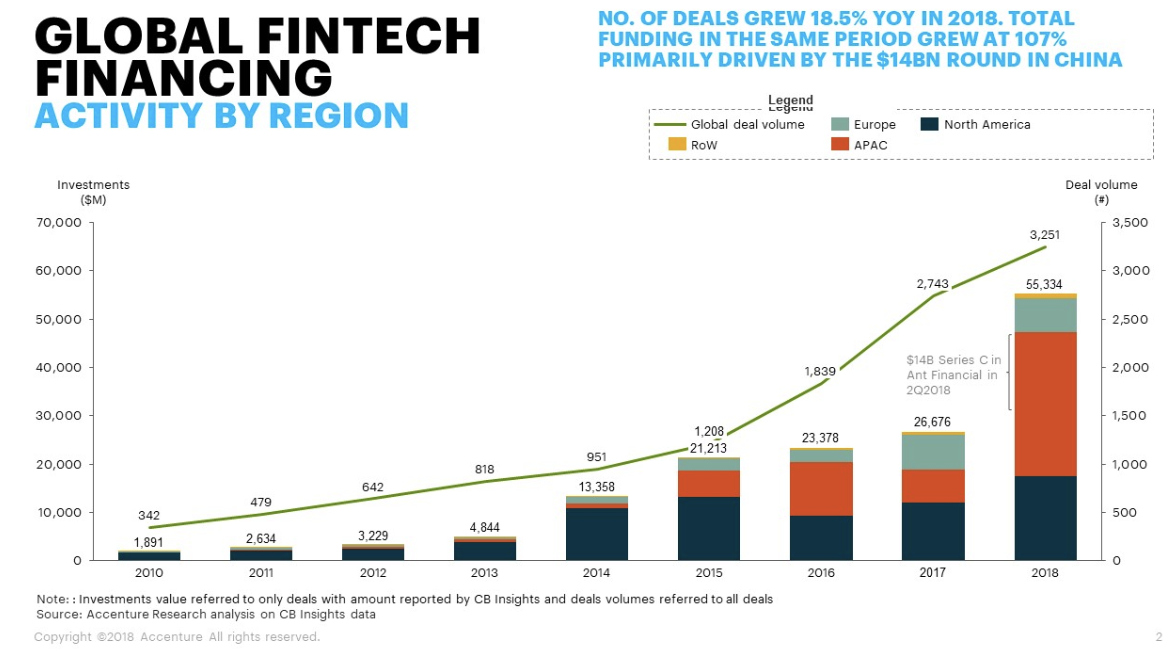

Di seguito è riportata una rappresentazione visiva del finanziamento fintech per regione anno per anno fino al 2018. L'APAC ha visto un aumento massiccio nel 2018, ma l'Europa ha visto costantemente più denaro fluire nelle imprese fintech.

Fonte: Accenture

Fonte: Accenture

Ci sono già esempi di successo fintech europeo. N26, la startup bancaria mobile tedesca diventata unicorno, è un esempio lampante. In totale, ci sono cinque unicorni fintech in Europa: N26, Klarna, Revolut, TransferWise e Monzo. Questi successi comprovati dovrebbero stimolare i potenziali fondatori e catalizzare altre iniziative nel settore dei servizi finanziari.

Il Regno Unito ha fatto un buon lavoro negli ultimi anni nel riconoscere il potenziale del fintech e nello sviluppare un ambiente in cui le fintech possano prosperare. Enormi quantità di denaro stanno fluendo attraverso l'industria dei servizi finanziari, in particolare nel Regno Unito. Questo lo rende un candidato ideale per testare questa tecnologia.

L'impatto della Brexit sul fintech in EMEA

Non c'è dubbio che la Brexit danneggerà l'industria dei servizi finanziari del Regno Unito, che è in gran parte basata a Londra e su cui molti paesi europei fanno affidamento. Tuttavia, dai risultati del referendum sfortunato, le aziende britanniche di software per servizi finanziari si sono affrettate a stabilire filiali capitalizzate sul continente per mitigare l'impatto negativo della Brexit. Queste mosse si riveleranno inestimabili per garantire una transizione fluida verso un'Unione Europea senza la Gran Bretagna per le fintech e le istituzioni di servizi finanziari che si affidano alla loro tecnologia innovativa.

La Brexit, in particolare una Brexit senza accordo, che sembra sempre più probabile ogni giorno, avrà un impatto drastico sull'innovazione fintech, così come sul panorama fintech esistente. Il Regno Unito è stato un leader nel fintech europeo fino ad ora, promuovendo l'innovazione attraverso sandbox e incoraggiando l'imprenditorialità. La sandbox che hanno creato ha permesso alle fintech di testare i loro prodotti in un ambiente reale senza aderire alle rigide normative richieste al di fuori della sandbox. Ha senso, dato che Londra è il centro dell'industria dei servizi finanziari europei. Tutto quel denaro che si muove è allettante per qualsiasi fintech che cerca una quota di mercato significativa e un punto d'appoggio nella città europea più importante per la finanza. Ora, le aziende con sede nel Regno Unito cercheranno di stabilirsi sul continente e stabilire connessioni con il resto del mercato europeo. Il Regno Unito soffrirà, ma è probabile che la Brexit sia un vantaggio per lo sviluppo del fintech nel resto d'Europa.

I regolatori bancari dell'UE stanno già allestendo sandbox e hub di innovazione progettati per favorire lo sviluppo di fintech con focus transfrontaliero. Questo approccio è modellato su quello adottato in Gran Bretagna nel 2016 quando il governo del Regno Unito ha lanciato una sandbox fintech. Quella mossa ha catalizzato lo sviluppo della tecnologia finanziaria a Londra e ha aiutato a modernizzare l'industria dei servizi finanziari esistente e formidabile.

In effetti, la nube incombente della Brexit potrebbe aumentare l'urgenza per lo sviluppo del fintech nell'UE. Le grandi aziende tecnologiche si sono scontrate con regolatori rigidi nel Regno Unito e hanno trovato il paese meno amichevole rispetto agli Stati Uniti. Il fintech, tuttavia, è una tecnologia dirompente che cerca di aumentare la concorrenza nell'industria dei servizi finanziari e democratizzare gli strumenti finanziari che erano precedentemente solo per le élite socioeconomiche. Questo sforzo è molto più in linea con quello che storicamente è stato l'ethos europeo (movimenti nazionalisti e la recente ascesa del populismo a parte) e porterà le fintech a incontrare ambienti regolatori più amichevoli che mai nell'UE.

Revolut, una banca digitale con sede nel Regno Unito, ha ampliato le sue operazioni in Lituania. La Lituania e altri paesi dell'Europa orientale stanno attirando investimenti fintech attraverso processi di applicazione semplificati per le fintech e i costi operativi relativamente bassi rispetto a quelli dell'Europa occidentale. Le aziende tecnologiche che cercano di espandersi in linee di prodotti di servizi finanziari troveranno più difficile, ma mentre ciò potrebbe rallentare i tassi di adozione, le prospettive del fintech nell'UE sono rosee.

Il futuro del fintech europeo

Le prospettive del fintech in Europa sono brillanti. L'impatto della Brexit, sebbene potenzialmente dannoso per il settore a breve termine, potrebbe rivelarsi vantaggioso per l'innovazione fintech a lungo termine. La pressione è stata posta sui regolatori dell'UE per ingegnerizzare un ambiente favorevole all'innovazione e, seguendo le orme del Regno Unito, hanno messo insieme una sandbox che permetterà alle fintech di crescere e svilupparsi.