Blockchain e fintech sono inestricabilmente legati. La tecnologia del registro distribuito (DLT) esiste da molto tempo, ma la blockchain è stata creata nel 2008 da Satoshi Nakamoto per servire come infrastruttura per la criptovaluta bitcoin.

La sicurezza della blockchain, il registro delle transazioni immutabile e la velocità di transazione quasi istantanea sono tutti miglioramenti significativi rispetto alla tecnologia DLT precedente. A causa del motivo e del modo in cui è stata creata, le persone hanno difficoltà a separare la blockchain e la criptovaluta, in particolare il bitcoin. Questo nonostante i numerosi casi d'uso della blockchain, sia all'interno che al di fuori del settore dei servizi finanziari, oltre alla criptovaluta.

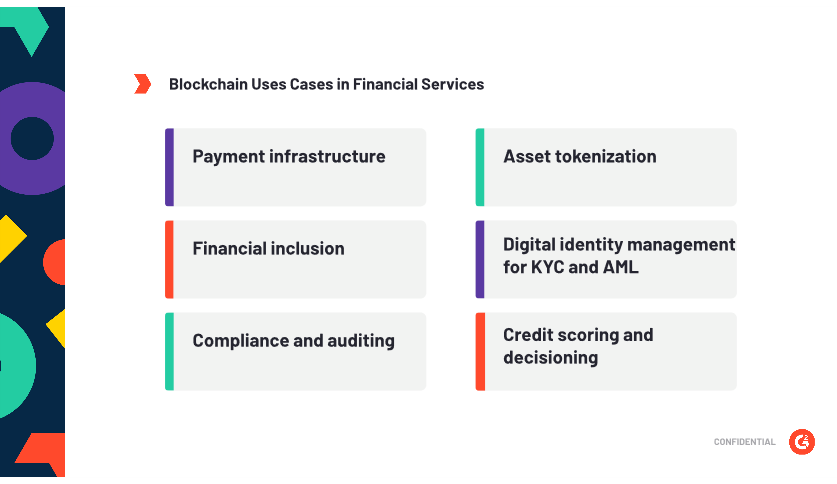

Blockchain nei servizi finanziari

La blockchain ha molteplici applicazioni all'interno dei servizi finanziari, tra cui infrastruttura di pagamento, valuta digitale, gestione degli audit, tokenizzazione degli asset, conformità, valutazione del credito e inclusione finanziaria. (Quest'ultima è più un obiettivo che un'applicazione specifica, ma merita di essere menzionata poiché c'è molto contenuto che ne discute.)

Criptovaluta e blockchain

Non si può parlare di blockchain nella finanza senza almeno menzionare la criptovaluta. La criptovaluta è l'applicazione più pubblicizzata della blockchain, ma è forse la meno utile per un paio di motivi.

Primo, la volatilità delle criptovalute è sorprendentemente alta, il che è un grosso problema per chiunque voglia usarla per condurre affari. Le criptovalute sono così volatili perché vengono scambiate come un asset. Sì, esistono mercati valutari esteri e i professionisti della finanza hanno mercificato il denaro, ma soprattutto, la valuta emessa dal governo agisce come un deposito di valore. In particolare nei paesi politicamente più stabili, non ci sono grandi cambiamenti di valore da un giorno all'altro. Per prevenire la volatilità—o almeno limitarla—una singola criptovaluta dovrebbe essere onnipresente. Il pubblico generale vede le criptovalute come un investimento piuttosto che un mezzo di scambio, e questo le trattiene dall'adozione diffusa.

Come concetto, la criptovaluta è fantastica—un modo per aggirare il controllo governativo o centralizzato della valuta; un modo per democratizzare il denaro. La realtà è più torbida, e questo impedisce l'adozione diffusa della criptovaluta come standard monetario, in particolare perché ci sono attori potenti—stati nazionali—con un interesse acquisito nel mantenere il controllo dell'offerta di denaro.

Il secondo è le difficoltà intrinseche nel scalare la tecnologia. Man mano che il numero di transazioni condotte utilizzando una particolare blockchain aumenta, la velocità delle transazioni rallenta. Ogni nuovo blocco che viene minato contiene tutti i blocchi precedenti dall'inizio della particolare catena, quindi il mining di criptovalute richiede più capacità di calcolo e diventa più costoso, aumentando il costo per transazione.

Blockchain per la gestione dell'identità digitale

Uno dei casi d'uso più interessanti per la tecnologia blockchain nei servizi finanziari è il software di identità blockchain, che può essere utilizzato per gestire e verificare l'identità digitale. La tecnologia blockchain può essere utilizzata come strumento per promuovere l'inclusione finanziaria nelle popolazioni non bancarizzate costruendo un registro digitale immutabile degli individui. Questa identità è costruita compilando i registri dei pagamenti da pagamenti di bollette mobili e microtransazioni che un individuo utilizza sulla blockchain. Ospitati sulla blockchain, questi dati possono essere utilizzati per verificare l'identità di un individuo e offrirgli servizi finanziari. I fornitori di servizi finanziari possono anche usarli per automatizzare le decisioni di credito, permettendo alle popolazioni finanziariamente escluse di accedere al credito e ad altri prodotti finanziari preziosi.

| Correlato: Blockchain e Identità: Migliori Casi d'Uso e il Futuro → |

Blockchain per l'infrastruttura di pagamento

La blockchain può essere utilizzata come infrastruttura attraverso la quale fluiscono i pagamenti, che serve a un obiettivo di regolamento delle transazioni in tempo reale a basso costo.

Attualmente, il mondo dei pagamenti è un groviglio folle di sistemi disparati, con strati di intermediari per facilitare la comunicazione tra questi sistemi. Il risultato di questa rete confusa: coloro che effettuano le transazioni (venditori e clienti) devono pagare commissioni di transazione esorbitanti. L'obiettivo dei pagamenti blockchain è facilitare il libero movimento del denaro, indipendentemente dalla posizione. Un esempio di blockchain utilizzata come infrastruttura di pagamento è JPM Coin.

JPM Coin è una soluzione di pagamento basata su blockchain progettata per facilitare i pagamenti istantanei tra istituzioni finanziarie. La moneta, introdotta da J.P. Morgan Chase all'inizio del 2019, è una stablecoin, il che significa che è legata direttamente al valore di una valuta fiat.

Cos'è la Valuta Fiat?

La valuta fiat è qualsiasi valuta emessa da un governo non supportata da una merce fisica (oro, argento, ecc.). Questo è diverso dal denaro merce, che è una valuta supportata da un bene fisico. Il dollaro USA è la valuta fiat più utilizzata al mondo.

In questo caso, JPM Coin è legata direttamente al valore del dollaro USA. L'obiettivo della moneta è consentire transazioni in tempo reale su una blockchain senza introdurre la volatilità di una valuta digitale non stablecoin come il bitcoin. Il valore per i clienti è nella maggiore velocità delle transazioni e nel registro delle transazioni immutabile. Da una prospettiva di PR, l'implementazione del progetto blockchain è un vantaggio per l'immagine di J.P. Morgan come innovatore nei servizi finanziari.

J.P. Morgan Chase sta esaminando le applicazioni della tecnologia blockchain dal 2015. L'azienda ha una grande riserva di fiducia accumulata con i suoi clienti, e il fatto che JPM Coin sia supportata da USD detenuti da JPM rende meno rischioso per i clienti ospitare asset sulla blockchain. JPM Coin opera su Quorum, che è la tecnologia blockchain di J.P. Morgan Chase costruita su ethereum, uno dei due principali protocolli blockchain. JPM Coin è uno dei primi segnali di adesione delle grandi banche alla blockchain come infrastruttura di pagamento.

Blockchain per la tokenizzazione degli asset

La tokenizzazione degli asset, nella sua essenza, comporta la registrazione di un asset—un asset fisico, come una proprietà, o asset digitali—su una blockchain. Qual è il punto? Maggiore liquidità, tempi di transazione più rapidi e la possibilità di dividere un asset in porzioni apparentemente infinitesimali.

Per tokenizzare un asset, un utente deve creare un contratto intelligente—scritto sulla blockchain—suddividendo i vari scenari per il trading dell'asset. La scrittura del contratto intelligente è un passaggio vitale, perché richiede all'utente di decidere quanti token esisteranno; cioè, in quante parti verrà suddiviso un asset. Questo determina il numero disponibile di token che possono essere venduti e scambiati. Qualsiasi e tutti gli asset possono essere tokenizzati, il che conferisce a questa applicazione della tecnologia blockchain il potenziale per un impatto massiccio.

| Leggi di più: Cosa sono i Contratti Intelligenti? → |

La tokenizzazione è un argomento caldo tra i professionisti della finanza che discutono del futuro del settore, con alcuni che credono che tutti gli asset nel sistema saranno eventualmente tokenizzati e messi su una blockchain. Tuttavia, senza un'adozione diffusa, questa realtà non si verificherà. Più banche tokenizzano i loro asset e li mettono su una blockchain, più sicuro diventa il sistema e più facile è regolarlo.

Ostacoli all'adozione della blockchain

Uno dei principali problemi che impediscono l'adozione diffusa della blockchain deriva dalla relativa mancanza di fiducia pubblica nella tecnologia.

Il motivo di questa mancanza di fiducia? La blockchain è inestricabilmente legata alla criptovaluta. Giusto o no, il fatto rimane che la prima esposizione del pubblico alla tecnologia blockchain è stata il bitcoin. L'isteria che ha alimentato l'esplosione di valore della valuta alla fine del 2018 (e la sua successiva caduta nell'oblio relativo) solleverà domande su qualsiasi istituzione finanziaria che guarda all'implementazione diffusa della blockchain.

La mancanza di comprensione del pubblico sulla tecnologia stessa non aiuta, nemmeno. La blockchain, sebbene abbastanza semplice in superficie, è in realtà un concetto piuttosto difficile da afferrare. Perché l'adozione prenda piede nel settore, le istituzioni finanziarie probabilmente devono non solo convincere gli stakeholder interni dei benefici della blockchain, ma anche il pubblico nel suo complesso.

Tuttavia, quella paura potrebbe essere infondata, poiché il pubblico potrebbe non preoccuparsi della tecnologia di backend—non si preoccupano di capire come funzionano i binari di pagamento, o quanti diversi strati una transazione deve attraversare per essere liquidata. Le persone vedono solo il risultato finale di una maggiore convenienza, e molte piattaforme blockchain sono sul back end nei servizi finanziari. Se la tecnologia rende le loro vite più convenienti e le loro transazioni meno costose, le persone potrebbero non preoccuparsi dei dettagli.

Un inconveniente all'adozione della tecnologia blockchain che non dipende dall'opinione pubblica sono le difficoltà intrinseche nel scalare la tecnologia. Le blockchain come ethereum e bitcoin sono difficili da scalare per alcuni motivi. Il problema principale è che man mano che il numero di transazioni aumenta, aumenta anche sia la dimensione di ogni blocco nella catena che l'intera blockchain stessa, che deve essere verificata in ogni blocco successivo che viene aggiunto alla catena. Questo aumenta la difficoltà dei problemi che i minatori devono risolvere, rallentando successivamente il tasso al quale i blocchi possono essere confermati e aumentando il prezzo per transazione a qualcosa di insostenibile per un uso diffuso come infrastruttura per i pagamenti. Questo problema è più problematico per le blockchain pubbliche (ad esempio, bitcoin), ma problemi di scalabilità simili potrebbero affliggere quelle private—come JPM Coin—se crescono abbastanza.

| Correlato: L'Ingresso Problematico delle Grandi Tecnologie nei Servizi Finanziari → |

Benefici dell'adozione della blockchain

L'adozione della tecnologia blockchain porta con sé una serie di benefici. La chiave per ottenere il massimo valore dalla tecnologia blockchain è una corretta implementazione e selezione dei casi d'uso. Non ogni situazione richiede la blockchain, quindi l'applicazione giudiziosa della tecnologia è vitale per garantire il successo. La blockchain può essere il nuovo giocattolo scintillante per i CEO da esibire davanti ai loro consigli e al pubblico generale per consolidare il loro status di fornitori di soluzioni all'avanguardia, ma non è la soluzione giusta per ogni situazione o ogni azienda.

Transazioni più economiche—e più rapide

Uno dei principali benefici della blockchain nei servizi finanziari è il potenziale per transazioni più immediate e meno costose. Le transazioni sulla blockchain dovrebbero essere gratuite, o quasi, e avvenire in tempo reale. Mentre la persona media potrebbe vedere poca o nessuna differenza tra un tempo di transazione di 20 secondi e transazioni quasi in tempo reale, i miliardi di transazioni effettuate quotidianamente possono—e fanno—rallentare le reti su cui vengono condotte.

Allo stesso tempo, la maggiore convenienza dei pagamenti digitali non si è tradotta in un costo migliore per i venditori e i consumatori. Le persone lodano servizi come Square come un grande miglioramento rispetto alle macchine per carte di credito, ma la realtà è che le commissioni di transazione sono quasi le stesse per i venditori. E mentre ci sono molte opzioni gratuite per i pagamenti peer-to-peer, i venditori non hanno opzioni. Se non gli piace la percentuale per commissione di transazione, possono rivolgersi a un fornitore di pagamenti che fa costi per transazione, il che non è molto meglio per i venditori con un basso importo medio per transazione.

A causa della stasi che i costi di elaborazione dei pagamenti sembrano aver raggiunto, c'è un'enorme opportunità per i progetti di infrastruttura di pagamenti basati su blockchain di catturare ampie fette di quota di mercato. Il successo travolgente di Alipay in Cina è stato il risultato dell'azienda che addebita circa un quinto delle tipiche commissioni di un processore di pagamenti.

Attualmente, i pagamenti passano attraverso una complessa rete di banche, verifiche di terze parti e vari altri intermediari. Questo è particolarmente vero per i pagamenti transfrontalieri, che spesso includono sistemi o binari di pagamento disparati che non interagiscono facilmente tra loro. Ogni strato aggiuntivo incluso nel processo aggiunge complessità e costo.

L'immutabilità della blockchain è un altro motivo per il suo utilizzo. Le transazioni sulla blockchain sono facilmente tracciabili perché non possono essere modificate, rendendole preziose da una prospettiva di audit. Mantenere la conformità e identificare attività potenzialmente non conformi sono entrambi più facili quando il registro delle modifiche ai documenti e delle transazioni è facile da consultare.

Il futuro della blockchain nei servizi finanziari

Cosa riserva il futuro per la tecnologia blockchain nel mondo dei servizi finanziari? Una vasta maggioranza delle banche ha almeno iniziato a esplorare potenziali casi d'uso della blockchain nelle loro attività. (Quelle che non l'hanno fatto rischiano di perdere, poiché i potenziali risparmi in una banca d'investimento sono circa il 30%.)

In qualsiasi modo lo si guardi, la blockchain merita esplorazione e probabilmente implementazione—i potenziali benefici sono troppo grandi per rischiare di perderli. Le aziende di servizi finanziari possono sfruttare la blockchain per risparmiare sui costi e migliorare il loro business, contribuendo alla democratizzazione della finanza nel processo.

Vuoi saperne di più su Software per Servizi Finanziari? Esplora i prodotti Servizi Finanziari.

Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.