Mary Clare Novak

Mary Clare Novak is a former Content Marketing Specialist at G2 based in Burlington, Vermont, where she is explored topics related to sales and customer relationship management. In her free time, you can find her doing a crossword puzzle, listening to cover bands, or eating fish tacos. (she/her/hers)

D'accord. Vous avez démarré votre petite entreprise et tout semble bien se passer.

Vous avez une base de clients solide, vous gagnez une somme d'argent décente, et vous vous amusez même un peu avec cela. Maintenant vient la partie moins amusante.

Comptabilité et finance.

Bien que cela puisse être le point fort de certains propriétaires de petites entreprises (si c'est votre cas, considérez-vous chanceux), cela peut être délicat pour ceux qui n'ont aucune expérience dans le domaine. Ne soyez pas effrayé. Nous avons élaboré un guide de la finance pour les petites entreprises destiné aux propriétaires de petites entreprises qui commencent tout juste à tenir les livres.

Plongeons-nous dedans ! À moins que vous ne souhaitiez avancer, auquel cas vous pouvez utiliser les liens ci-dessous pour passer directement à la section où vous avez le plus besoin d'aide.

- Termes comptables

- Options de financement pour petites entreprises

- Comptabilité pour petites entreprises

- Impôts pour petites entreprises

Guide de la finance pour petites entreprises

Dans ce guide de la finance pour petites entreprises, nous passerons en revue tout, des termes comptables, au financement de votre entreprise, jusqu'à la tenue physique des livres.

Termes comptables

Le monde merveilleux de la finance comprend beaucoup de mots et de phrases qui peuvent s'accumuler et devenir confus. Avant d'aller plus loin, simplifions certains termes comptables afin de pouvoir les garder tous clairs à l'avenir.

| Actif : tout ce que votre entreprise possède |

| Capital : actif utilisé par une entreprise, résultant en richesse |

| Passif : tout ce que votre entreprise doit |

| Comptes fournisseurs : dépenses engagées mais pas encore payées |

| Comptes clients : revenus réalisés mais pas encore perçus |

| Revenu : argent qu'une entreprise gagne en vendant un produit ou en offrant un service |

| Dépenses : coûts associés à l'exploitation d'une entreprise |

| Coût des marchandises vendues (CMV) : coût direct de production des biens et services |

| Bénéfice brut : revenu moins CMV |

| Bénéfice net : bénéfice brut moins toutes les autres dépenses |

| Marge brute : bénéfice brut divisé par le revenu |

| Marge nette : revenu net divisé par le revenu |

| Flux de trésorerie : argent entrant et sortant d'une organisation |

| Inventaire : produits disponibles à la vente et les matériaux utilisés pour les vendre |

| Évaluation : valeur actuelle d'un actif ou d'une entreprise |

| Amortissement : coût de la dépréciation d'un actif |

| Seuil de rentabilité : lorsque le coût total est égal au revenu total |

| Liquidité : facilité avec laquelle un actif peut être transformé en liquidités |

| Frais généraux : dépenses courantes d'exploitation d'une entreprise |

| Période comptable : la durée couverte par les états financiers d'une entreprise |

| État des flux de trésorerie : un état financier qui rend compte de l'argent entrant et sortant d'une entreprise |

| Bilan : un état financier qui rend compte des actifs, des passifs et des capitaux propres des actionnaires |

| Compte de résultat : un état financier qui montre comment une entreprise atteint son revenu net |

Si à un moment donné vous vous perdez un peu dans les termes et expressions utilisés dans ce guide de la finance pour petites entreprises, reportez-vous à cette liste. Tout le reste sera défini dans sa propre section.

Vous voulez en savoir plus sur Bancaire de base Software ? Découvrez les produits Bancaire de base.

Options de financement pour petites entreprises

Il pourrait arriver un moment dans votre parcours pour posséder, établir et développer une petite entreprise où vous aurez besoin d'aide. Une aide financière, c'est-à-dire. Selon l'indice des petites entreprises de Wells Fargo, le propriétaire moyen d'une petite entreprise a besoin de 10 000 $ de capital de démarrage pour lancer son entreprise.

Heureusement, vous avez des options de financement pour entreprises :

Économies personnelles

Il y a un dicton qui dit que si vous voulez que quelque chose soit bien fait, vous devez le faire vous-même.

Si vous avez la possibilité de financer votre entreprise avec vos propres économies personnelles, allez-y. Cela vous donne un contrôle total sur votre entreprise tout en montrant aux parties extérieures que vous tenez suffisamment à votre projet pour y investir autant.

Amis ou famille

La meilleure chose suivante serait les amis et la famille. Il y a de fortes chances qu'ils n'aient pas assez d'argent pour financer complètement votre entreprise, mais cela pourrait suffire à démarrer les choses.

Financement participatif

Le financement participatif est lorsque vous recevez une petite somme d'argent mais d'un grand groupe de personnes. En termes simples, beaucoup d'individus contribueront une petite somme. Cela se fait principalement en ligne car vous pouvez atteindre plus de personnes tout en donnant de la visibilité à votre entreprise.

Investisseurs providentiels

Les investisseurs providentiels sont des individus fortunés qui aideront à financer une entreprise en échange de capitaux propres. Non seulement ils peuvent aider financièrement, mais ils peuvent aussi offrir des conseils et des orientations. Si vous pouvez prouver la rentabilité de votre entreprise et que cela ne vous dérange pas de céder un peu de capital, cela pourrait être la meilleure option pour vous.

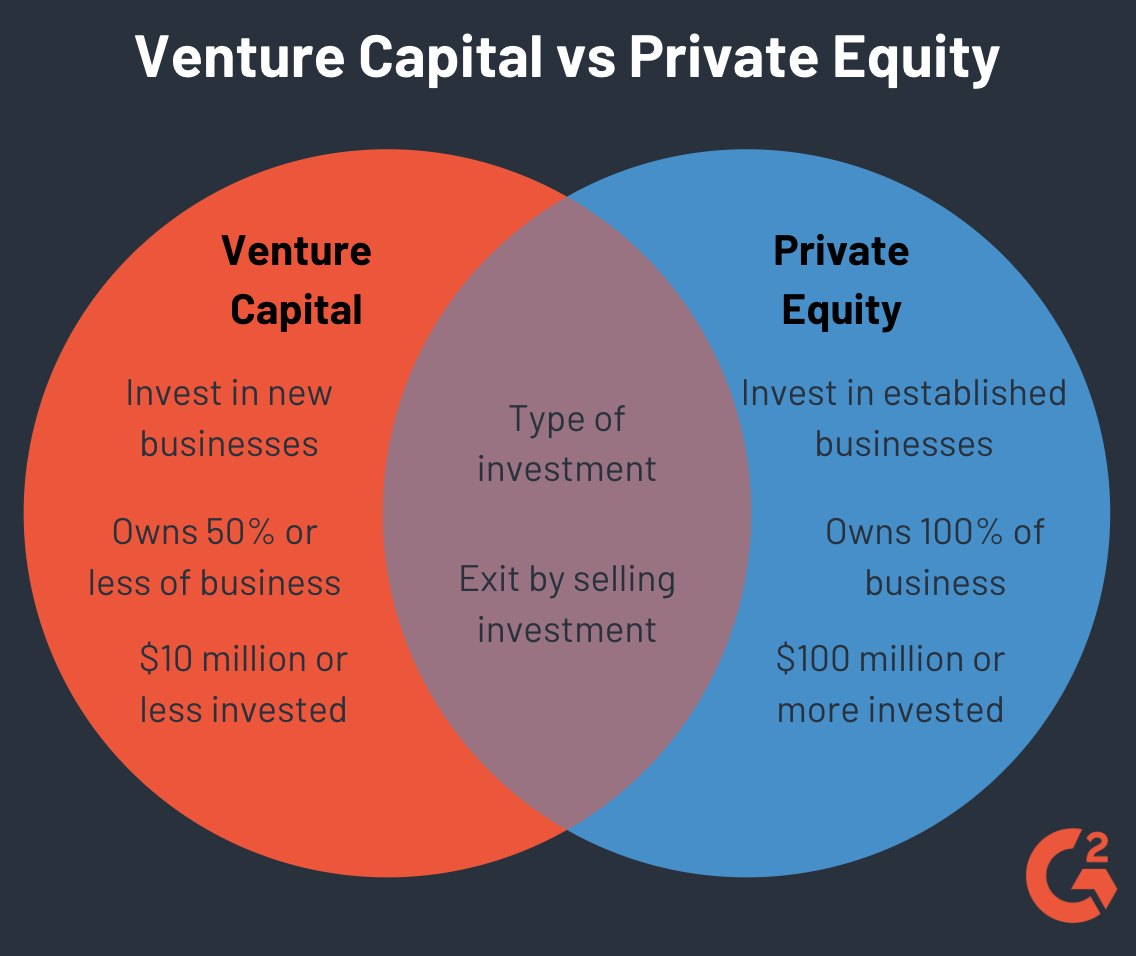

Capital-investissement

Le capital-investissement est lorsqu'un investisseur achète des actions dans une entreprise privée, la restructure pour la rendre rentable, puis sort lorsqu'elle devient publique ou est acquise par une autre entreprise.

Capital-risque

Le capital-risque est une forme de financement par capital-investissement où les investisseurs financent des entreprises qui montrent des signes de croissance à long terme et un potentiel de rendement élevé. En échange de l'argent, le propriétaire de l'entreprise donnera à l'investisseur des capitaux propres.

Parce que le capital-risque est une forme de capital-investissement, les deux peuvent souvent être confondus l'un avec l'autre. Le capital-risque et le capital-investissement diffèrent en termes de types d'entreprises financées, du degré de capitaux propres donné à l'investisseur, et du montant d'argent investi.

Prêts bancaires

Les prêts bancaires sont une option populaire pour les propriétaires de petites entreprises. Vous pouvez obtenir de l'argent rapidement et vous n'avez pas à céder de propriété dans votre entreprise.

Il existe de nombreuses options qui peuvent convenir le mieux à une entreprise particulière, cependant, vous devez construire et établir un crédit commercial pour être éligible à la plupart des prêts. De plus, vous devrez rembourser l'argent, peu importe si votre entreprise réussit bien ou mal.

| En relation : Apprenez comment obtenir un prêt pour petite entreprise. |

Subventions

Les subventions sont des fonds non remboursables accordés à une entreprise. Une excellente idée, mais seulement accessible à certaines entreprises. La majorité de ces subventions proviennent de l'Administration des petites entreprises en collaboration avec d'autres organisations pour améliorer les économies en s'assurant qu'elles incluent les petites entreprises.

Autofinancement

L'autofinancement est une tactique intéressante car elle n'inclut aucun financement extérieur. Avec ce type de financement d'entreprise, l'entreprise commence avec des fonds personnels, acquiert une base de clients, puis utilise les revenus des clients pour alimenter davantage l'entreprise.

Obtenir de l'argent est une chose, mais le dépenser judicieusement en est une autre. Consultez ces conseils de budgétisation pour vous aider à vous attendre à l'inattendu.

Comptabilité pour petites entreprises

Maintenant que vous avez le financement dont vous avez besoin et les bons conseils pour planifier vos dépenses, il est temps de vous organiser. C'est là que la comptabilité pour petites entreprises entre en jeu.

Les trois principaux états financiers que votre entreprise doit tenir à jour sont le compte de résultat, le bilan et l'état des flux de trésorerie. Si ces termes vous effraient, vous pouvez toujours envisager d'utiliser des services de comptabilité pour gérer toutes les finances de votre entreprise.

Compte de résultat

Un compte de résultat montre les revenus et les dépenses que votre entreprise a engagés au cours d'une période comptable. Il expose et catégorise essentiellement combien vous avez gagné et combien vous avez dépensé.

Voici l'équation de base pour un compte de résultat :

Donc, vous prenez vos revenus, vous soustrayez vos dépenses, et le résultat final est le revenu net de votre entreprise, également connu sous le nom de sa rentabilité.

Bilan

Un bilan montre les actifs, les passifs et les capitaux propres des actionnaires d'une entreprise. Essentiellement, combien elle possède, combien elle doit, et combien a été investi par les actionnaires.

Voici l'équation de base pour un bilan :

Lorsque tout est pris en compte, les deux côtés de l'équation seront égaux.

État des flux de trésorerie

Un état des flux de trésorerie montre combien d'argent entre et sort de l'entreprise. Il n'y a pas d'équation désignée pour l'état des flux de trésorerie. Pour le mettre à jour, il suffit d'ajouter les entrées de trésorerie et de soustraire les sorties.

Le résultat final de l'état des flux de trésorerie montrera à quel point ils remboursent leurs dettes et si leurs opérations sont correctement financées.

|

CONSEIL : Vous cherchez à réduire vos dépenses sur quelque chose d'aussi coûteux que le logiciel que vous utilisez pour votre petite entreprise ? Gérez toutes vos dépenses SaaS sur un tableau de bord puissant avec G2 Track.

|

Impôts pour petites entreprises

Faire des impôts est inévitable pour tout propriétaire de petite entreprise. Chacun des types de propriété d'entreprise a ses propres exigences en termes d'impôts pour petites entreprises.

| Entreprise individuelle: |

| Les bénéfices et les pertes vont sur la déclaration de revenus personnelle |

| Remplir le formulaire Schedule C ou Schedule C-EZ |

| Remplir le formulaire 1040 |

| Déclarer les impôts sur le travail indépendant |

| Payer les impôts estimés trimestriels |

| Partenariat: |

| Les bénéfices et les pertes vont sur la déclaration de revenus personnelle |

| Déclarer les impôts sur le travail indépendant |

| Remplir le formulaire 1065 |

| Remplir le formulaire Schedule K-1 |

| Payer les impôts estimés trimestriels |

| Corporations: |

| C corp : double imposition |

| S corp : déclarer les bénéfices et les pertes sur la déclaration de revenus personnelle |

| C corp : remplir le formulaire 1120 |

| S corp : remplir le formulaire 1120S |

| Payer les impôts estimés trimestriels |

| Sociétés à responsabilité limitée: |

| Déclarer les bénéfices et les pertes sur la déclaration de revenus personnelle |

| Remplir le formulaire 1065 |

| Payer les impôts estimés trimestriels |

Lors de la préparation pour le jour des impôts, qui pourrait être trimestriel pour votre petite entreprise, voici une liste de choses dont vous aurez besoin pour être pleinement préparé :

| Déclaration de revenus de l'année précédente |

| Documents de paie |

| Relevés de carte de crédit |

| Relevés bancaires |

| Accords de partenariat |

| Calendriers d'amortissement |

| Documents comptables |

Conseil : Gardez un œil sur ces dépenses qui peuvent être déduites lors de la déclaration de vos impôts !

Comprendre les exigences pour faire vos impôts est une étape nécessaire dans la possession d'une petite entreprise, et obtenir un peu d'argent en retour n'est qu'un bonus.

En route

Avec ce guide de la finance pour petites entreprises, j'espère que vous vous sentirez bien équipé pour maîtriser le côté financier de la gestion d'une entreprise.

Vous voulez plus d'informations sur la direction des petites entreprises en 2019 ? Consultez notre ressource sur les statistiques des petites entreprises.