La technologie financière, également connue sous le nom de fintech, a récemment connu sa première vague de croissance et d'adoption aux États-Unis, où elle devient rapidement intégrée aux opérations des entreprises de services financiers.

Les banques s'appuient sur des outils de connaissance du client (KYC) et de lutte contre le blanchiment d'argent (AML), qui relèvent du domaine de la regtech, alimentés par l'IA pour garantir la conformité avec les réglementations strictes des services financiers. Les fonds d'investissement utilisent des logiciels d'analyse prédictive financière pour améliorer les résultats d'investissement.

L'histoire de l'autre côté de l'Atlantique est un peu différente ; l'Europe a historiquement pris du retard dans le développement et l'adoption de la fintech, comme en témoigne le fait que les fintechs européennes ne représentent que 17 % de la valorisation cumulative mondiale des fintechs (environ 2,26 billions de dollars). Les fintechs américaines, en revanche, représentent 48 %. Mais cela devrait changer au cours des prochaines années, car les régulateurs européens ont lancé un effort concerté pour renforcer le développement de la fintech.

Une confluence de facteurs convergent pour créer un environnement propice à une explosion de l'innovation fintech. L'avènement de la Directive sur les services de paiement 2.0 (PSD2) et de la banque ouverte, le Brexit, et la prise de conscience des organismes de réglementation de l'UE que les services financiers doivent être alimentés par les avancées technologiques créent la tempête parfaite pour stimuler le développement de la fintech dans toute l'UE.

Historiquement, l'Europe a été moins fertile pour la croissance d'une entreprise technologique que les États-Unis et l'Asie, comme en témoigne le manque relatif de startups fintech européennes avant les dernières années. Pourquoi cela est-il susceptible de changer ? La PSD2 sera probablement un catalyseur majeur pour l'innovation fintech sur le continent. La PSD2 a été créée avec deux objectifs : premièrement, améliorer la concurrence, réduisant ainsi le coût des services financiers et bénéficiant au consommateur ; et deuxièmement, créer un accès ouvert aux données financières des banques pour favoriser l'innovation fintech. La mise en œuvre de la PSD2 et la lente marche vers un environnement de banque ouverte sont des exemples concrets de l'UE courtisant le développement de la fintech.

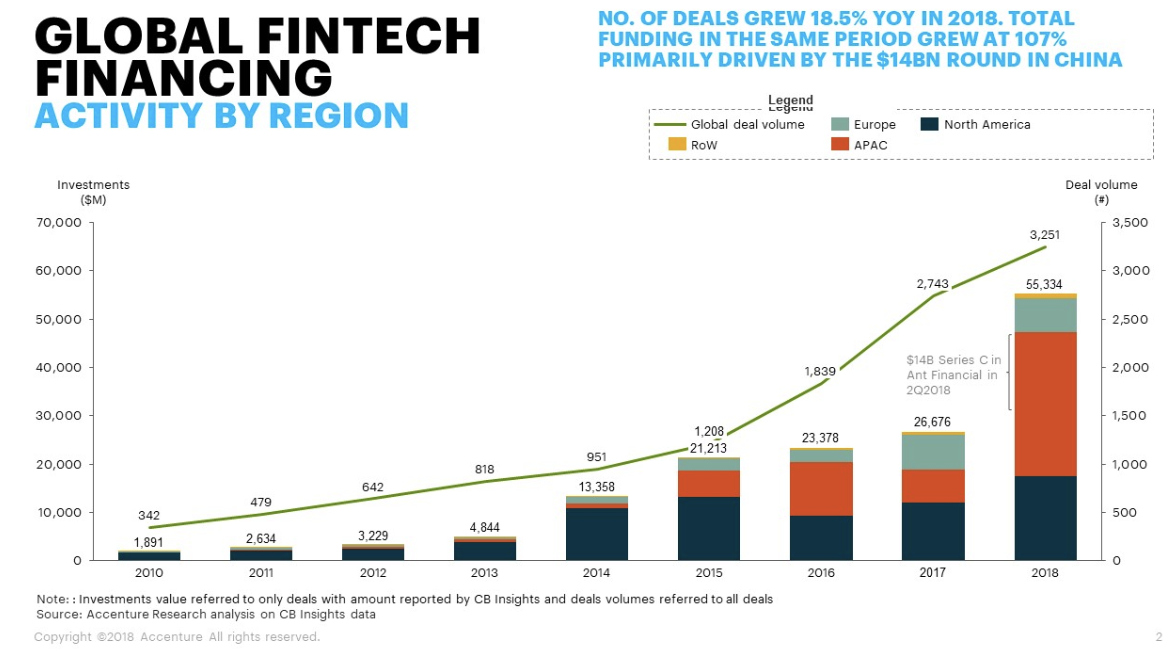

Ci-dessous se trouve une représentation visuelle du financement de la fintech par région année après année jusqu'en 2018. L'APAC a connu une augmentation massive en 2018, mais l'Europe a vu un flux constant d'argent dans les entreprises fintech.

Source : Accenture

Source : Accenture

Il existe déjà des exemples de succès fintech européens. N26, la startup allemande de banque mobile devenue licorne, en est un exemple parfait. Au total, il y a cinq licornes fintech en Europe : N26, Klarna, Revolut, TransferWise et Monzo. Ces succès avérés devraient dynamiser les futurs fondateurs et catalyser d'autres entreprises à se lancer dans le domaine des services financiers.

Le Royaume-Uni a bien reconnu ces dernières années le potentiel de la fintech et a développé un environnement propice à l'épanouissement des fintechs. D'énormes sommes d'argent circulent dans l'industrie des services financiers, en particulier au Royaume-Uni. Cela en fait un candidat idéal pour tester cette technologie.

L'impact du Brexit sur la fintech en EMEA

Il ne fait aucun doute que le Brexit nuira à l'industrie des services financiers du Royaume-Uni, qui est largement basée à Londres et sur laquelle de nombreux pays européens comptent. Depuis les résultats du référendum malheureux, cependant, les entreprises britanniques de logiciels de services financiers se sont empressées d'établir des filiales capitalisées sur le continent pour atténuer l'impact négatif du Brexit. Ces mouvements s'avéreront inestimables pour assurer une transition en douceur vers une Union européenne sans la Grande-Bretagne pour les fintechs et les institutions de services financiers qui dépendent de leur technologie innovante.

Le Brexit, en particulier un Brexit sans accord, qui semble de plus en plus probable chaque jour, aura un impact drastique sur l'innovation fintech, ainsi que sur le paysage fintech existant. Le Royaume-Uni a été un leader de la fintech européenne jusqu'à présent, favorisant l'innovation grâce à des bacs à sable et encourageant l'entrepreneuriat. Le bac à sable qu'ils ont créé a permis aux fintechs de tester leurs produits dans un environnement réel sans se conformer aux réglementations strictes requises en dehors du bac à sable. Cela a du sens, car Londres est le centre de l'industrie des services financiers européens. Tout cet argent en mouvement est tentant pour toute fintech cherchant à obtenir une part de marché significative et un point d'ancrage dans la ville européenne la plus importante pour la finance. Désormais, les entreprises basées au Royaume-Uni chercheront à s'implanter sur le continent et à établir des connexions avec le reste du marché européen. Le Royaume-Uni souffrira, mais le Brexit est susceptible d'être un atout pour le développement de la fintech dans le reste de l'Europe.

Les régulateurs bancaires de l'UE mettent déjà en place des bacs à sable et des hubs d'innovation conçus pour favoriser le développement de fintechs axées sur le transfrontalier. Cette approche est calquée sur celle adoptée en Grande-Bretagne en 2016 lorsque le gouvernement britannique a lancé un bac à sable fintech. Ce mouvement a catalysé le développement de la technologie financière à Londres et a contribué à moderniser l'industrie des services financiers déjà redoutable.

En fait, le nuage menaçant du Brexit pourrait augmenter l'urgence du développement de la fintech dans l'UE. Les grandes entreprises technologiques ont rencontré des régulateurs rigides au Royaume-Uni et ont trouvé le pays moins accueillant que les États-Unis. La fintech, cependant, est une technologie perturbatrice cherchant à accroître la concurrence dans l'industrie des services financiers et à démocratiser les outils financiers qui étaient auparavant réservés aux élites socio-économiques. Cet effort est beaucoup plus en ligne avec ce qui a historiquement été l'éthos européen (mouvements nationalistes et montée récente du populisme mis à part) et conduira les fintechs à rencontrer des environnements réglementaires plus accueillants que jamais dans l'UE.

Revolut, une banque numérique basée au Royaume-Uni, a étendu ses opérations en Lituanie. La Lituanie et d'autres pays d'Europe de l'Est attirent les investissements fintech grâce à des processus de candidature simplifiés pour les fintechs et des coûts opérationnels comparativement bas par rapport à ceux de l'Europe de l'Ouest. Les entreprises technologiques cherchant à s'étendre aux lignes de produits de services financiers trouveront cela plus difficile, mais bien que cela puisse ralentir les taux d'adoption, les perspectives de la fintech dans l'UE sont prometteuses.

L'avenir de la fintech européenne

Les perspectives de la fintech en Europe sont brillantes. L'impact du Brexit, bien que potentiellement dommageable pour le secteur à court terme, pourrait s'avérer avantageux pour l'innovation fintech à long terme. La pression a été mise sur les régulateurs de l'UE pour concevoir un environnement favorable à l'innovation, et suivant les traces du Royaume-Uni, ils ont mis en place un bac à sable qui permettra aux fintechs de croître et de se développer.

Vous voulez en savoir plus sur Logiciel de services financiers ? Découvrez les produits Services financiers.

Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.