La blockchain et la fintech sont inextricablement liées. La technologie des registres distribués (DLT) existe depuis longtemps, mais la blockchain a été créée en 2008 par Satoshi Nakamoto pour servir d'infrastructure à la cryptomonnaie bitcoin.

La sécurité de la blockchain, l'enregistrement immuable des transactions et la rapidité quasi instantanée des transactions sont toutes des améliorations considérables par rapport à la technologie DLT précédente. En raison des raisons pour lesquelles et de la manière dont elle a été créée, les gens ont du mal à séparer la blockchain et la cryptomonnaie, en particulier le bitcoin. Cela malgré les innombrables cas d'utilisation de la blockchain, tant à l'intérieur qu'à l'extérieur de l'industrie des services financiers, autres que la cryptomonnaie.

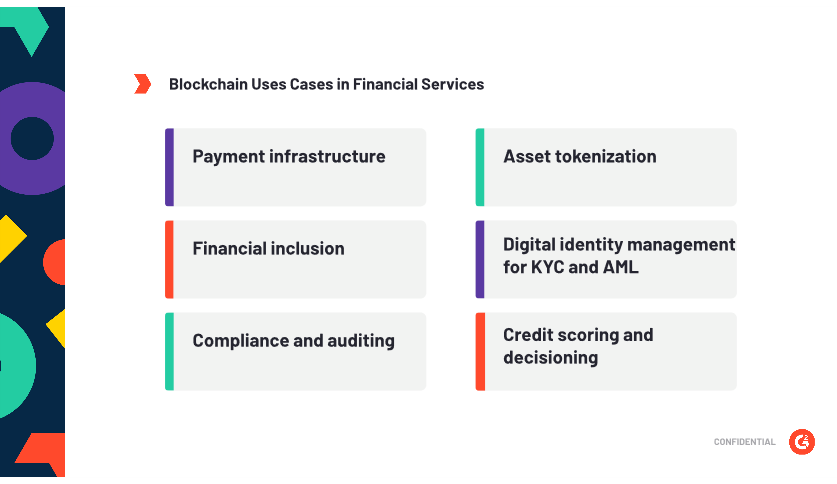

La blockchain dans les services financiers

La blockchain a de nombreuses applications différentes dans les services financiers, y compris l'infrastructure de paiement, la monnaie numérique, la gestion des audits, la tokenisation des actifs, la conformité, le scoring de crédit et l'inclusion financière. (Le dernier est plus un objectif qu'une application spécifique, mais mérite d'être mentionné car il y a tellement de contenu en discutant.)

Cryptomonnaie et blockchain

On ne peut pas parler de blockchain dans la finance sans au moins mentionner la cryptomonnaie. La crypto est l'application la plus médiatisée de la blockchain, mais elle est peut-être la moins utile pour plusieurs raisons.

Premièrement, la volatilité des cryptomonnaies est étonnamment élevée, ce qui est un énorme problème pour quiconque souhaite l'utiliser pour faire des affaires. Les cryptomonnaies sont si volatiles parce qu'elles sont échangées comme un actif. Oui, les marchés des devises étrangères existent et les professionnels de la finance ont commodifié l'argent, mais avant tout, la monnaie émise par le gouvernement agit comme une réserve de valeur. En particulier dans les pays politiquement plus stables, il n'y a pas de grands changements de valeur au jour le jour. Pour prévenir la volatilité — ou du moins la limiter — une seule cryptomonnaie devrait être omniprésente. Le grand public considère la crypto comme un investissement plutôt qu'un moyen d'échange, et cela l'empêche d'être largement adoptée.

En tant que concept, la cryptomonnaie est fantastique — un moyen de contourner le contrôle gouvernemental ou centralisé de la monnaie ; un moyen de démocratiser l'argent. La réalité est plus floue, et cela empêche l'adoption généralisée de la cryptomonnaie comme norme monétaire, notamment parce qu'il y a des acteurs puissants — des États-nations — qui ont un intérêt à conserver le contrôle de l'offre monétaire.

La deuxième est les difficultés inhérentes à la mise à l'échelle de la technologie. À mesure que le nombre de transactions effectuées à l'aide d'une blockchain particulière augmente, la vitesse des transactions ralentit. Chaque nouveau bloc miné contient tous les blocs précédents depuis la création de la chaîne particulière, donc le minage de cryptomonnaie nécessite plus de capacité informatique et devient plus coûteux, augmentant le coût par transaction.

Blockchain pour la gestion de l'identité numérique

L'un des cas d'utilisation les plus intéressants de la technologie blockchain dans les services financiers est le logiciel d'identité blockchain, qui peut être utilisé pour gérer et vérifier l'identité numérique. La technologie blockchain peut être utilisée comme un outil pour promouvoir l'inclusion financière dans les populations sous-bancarisées en construisant un enregistrement numérique immuable des individus. Cette identité est construite en compilant les enregistrements de paiements des factures mobiles et des microtransactions qu'un individu utilisant la blockchain effectue. Logées sur la blockchain, ces données peuvent être utilisées pour vérifier l'identité d'un individu et lui offrir des services financiers. Les fournisseurs de services financiers peuvent également les utiliser pour automatiser la prise de décision en matière de crédit, permettant aux populations financièrement exclues d'accéder au crédit et à d'autres produits financiers précieux.

| En relation : Blockchain et Identité : Meilleurs cas d'utilisation et l'avenir → |

Blockchain pour l'infrastructure de paiement

La blockchain peut être utilisée comme l'infrastructure par laquelle les paiements circulent, ce qui sert un objectif de règlement des transactions en temps réel à peu de frais.

Actuellement, le monde des paiements est un enchevêtrement fou de systèmes disparates, avec des couches d'intermédiaires pour faciliter la communication entre ces systèmes. Le résultat de ce réseau confus : ceux qui effectuent les transactions (vendeurs et clients) doivent payer des frais de transaction exorbitants. L'objectif des paiements blockchain est de faciliter le libre mouvement de l'argent, quel que soit l'emplacement. Un exemple de blockchain utilisée comme infrastructure de paiement est le JPM Coin.

JPM Coin est une solution de paiement basée sur la blockchain conçue pour faciliter les paiements instantanés entre institutions financières. La pièce, qui a été introduite par J.P. Morgan Chase au début de 2019, est un stablecoin, ce qui signifie qu'elle est directement liée à la valeur d'une monnaie fiduciaire.

Qu'est-ce que la monnaie fiduciaire ?

La monnaie fiduciaire est toute monnaie émise par un gouvernement non adossée à une marchandise physique (or, argent, etc.). Cela diffère de la monnaie marchandise, qui est une monnaie adossée à un actif physique. Le dollar américain est la monnaie fiduciaire la plus utilisée dans le monde.

Dans ce cas, le JPM Coin est directement lié à la valeur du dollar américain. L'objectif de la pièce est de permettre des transactions en temps réel sur une blockchain sans introduire la volatilité d'une monnaie numérique non stable comme le bitcoin. La valeur pour les clients réside dans la vitesse accrue des transactions et l'enregistrement immuable des transactions. D'un point de vue RP, la mise en œuvre de projets blockchain est un atout pour l'image de J.P. Morgan en tant qu'innovateur dans les services financiers.

J.P. Morgan Chase s'intéresse aux applications de la technologie blockchain depuis 2015. L'entreprise dispose d'une énorme réserve de confiance accumulée avec ses clients, et le fait que le JPM Coin soit adossé à des USD détenus par JPM rend le logement des actifs sur la blockchain moins risqué pour les clients. Le JPM Coin fonctionne sur Quorum, qui est la technologie blockchain de J.P. Morgan Chase construite sur ethereum, l'un des deux principaux protocoles blockchain. Le JPM Coin est l'une des premières indications de l'adhésion des grandes banques à la blockchain en tant qu'infrastructure de paiement.

Blockchain pour la tokenisation des actifs

La tokenisation des actifs, en son cœur, implique l'enregistrement d'un actif — un actif physique, comme une propriété, ou des actifs numériques — sur une blockchain. Quel est l'intérêt ? Une liquidité accrue, des temps de transaction plus rapides et la possibilité de diviser un actif en portions apparemment infinitésimales.

Pour tokeniser un actif, un utilisateur doit créer un contrat intelligent — écrit sur la blockchain — détaillant les divers scénarios pour échanger l'actif. La rédaction du contrat intelligent est une étape vitale, car elle oblige l'utilisateur à décider combien de jetons existeront ; c'est-à-dire en combien de morceaux un actif sera divisé. Cela détermine le nombre de jetons disponibles qui peuvent être vendus et échangés. Tous les actifs peuvent être tokenisés, ce qui donne à cette application de la technologie blockchain un potentiel d'impact massif.

| En savoir plus : Qu'est-ce que les contrats intelligents ? → |

La tokenisation est un sujet brûlant parmi les professionnels de la finance discutant de l'avenir de l'industrie, certains croyant que tous les actifs du système seront éventuellement tokenisés et mis sur une blockchain. Cependant, sans adoption généralisée, cette réalité ne se produira pas. Plus les banques tokenisent leurs actifs et les mettent sur une blockchain, plus le système devient sûr et plus il est facile à réglementer.

Les obstacles à l'adoption de la blockchain

L'un des principaux problèmes empêchant l'adoption généralisée de la blockchain provient du manque relatif de confiance du public dans la technologie.

La raison de ce manque de confiance ? La blockchain est inextricablement liée à la cryptomonnaie. Qu'on le veuille ou non, le fait est que la première exposition du grand public à la technologie blockchain a été le bitcoin. L'hystérie qui a alimenté l'explosion de la valeur de la monnaie fin 2018 (et sa chute subséquente dans une relative obscurité) soulèvera des questions sur toute institution financière envisageant une mise en œuvre généralisée de la blockchain.

Le manque de compréhension du public sur la technologie elle-même n'aide pas non plus. La blockchain, bien que relativement simple en surface, est en réalité un concept assez difficile à saisir. Pour que l'adoption prenne racine dans l'industrie, les institutions financières devront probablement non seulement convaincre les parties prenantes internes des avantages de la blockchain, mais aussi le public dans son ensemble.

Cependant, cette peur pourrait être infondée, car le public pourrait ne pas se soucier de la technologie de fond — ils ne se soucient pas de comprendre comment fonctionnent les rails de paiement, ou combien de couches différentes une transaction doit traverser pour être validée. Les gens voient juste le résultat final d'une commodité accrue, et beaucoup de plateformes blockchain sont en arrière-plan dans les services financiers. Si la technologie rend leur vie plus pratique et leurs transactions moins coûteuses, les gens pourraient ne pas se soucier des détails.

Un inconvénient à l'adoption de la technologie blockchain qui ne dépend pas de l'opinion publique est les difficultés inhérentes à la mise à l'échelle de la technologie. Les blockchains telles qu'ethereum et bitcoin sont difficiles à mettre à l'échelle pour plusieurs raisons. Le principal problème est qu'à mesure que le nombre de transactions augmente, la taille de chaque bloc dans la chaîne et de la blockchain entière augmente également, ce qui doit être vérifié dans chaque bloc suivant ajouté à la chaîne. Cela augmente la difficulté des problèmes que les mineurs doivent résoudre, ralentissant ainsi le taux auquel les blocs peuvent être confirmés et augmentant le prix par transaction à un niveau intenable pour une utilisation généralisée en tant qu'infrastructure de paiement. Ce problème est plus problématique pour les blockchains publiques (par exemple, bitcoin), mais des problèmes de mise à l'échelle similaires pourraient affecter les blockchains privées — comme le JPM Coin — si elles se développent suffisamment.

| En relation : L'entrée problématique des grandes technologies dans les services financiers → |

Les avantages de l'adoption de la blockchain

L'adoption de la technologie blockchain apporte avec elle une multitude d'avantages. La clé pour tirer le plus de valeur de la technologie blockchain est une mise en œuvre et une sélection de cas d'utilisation appropriées. Toutes les situations ne nécessitent pas la blockchain, donc une application judicieuse de la technologie est vitale pour assurer le succès. La blockchain peut être le nouveau jouet brillant pour les PDG à exhiber devant leurs conseils d'administration et le grand public pour solidifier leur statut de fournisseurs de solutions de pointe, mais ce n'est pas la bonne solution pour chaque situation ou chaque entreprise.

Des transactions moins chères — et plus rapides

L'un des principaux avantages de la blockchain dans les services financiers est le potentiel de transactions plus immédiates et moins coûteuses. Les transactions sur la blockchain devraient être gratuites, ou presque, et se produire en temps réel. Bien que la personne moyenne puisse voir peu ou pas de différence entre un temps de transaction de 20 secondes et des transactions en temps quasi réel, les milliards de transactions effectuées quotidiennement peuvent — et ralentissent — les réseaux sur lesquels elles sont effectuées.

En même temps, la commodité accrue des paiements numériques n'a pas équivalu à un meilleur coût pour les vendeurs et les consommateurs. Les gens saluent des services comme Square comme une amélioration considérable par rapport aux machines à cartes de crédit, mais la réalité est que les frais de transaction sont presque les mêmes pour les vendeurs. Et bien qu'il existe de nombreuses options gratuites pour les paiements de pair à pair, les vendeurs n'ont pas d'options. S'ils n'aiment pas le pourcentage par frais de transaction, ils peuvent se tourner vers un fournisseur de paiements qui fait des coûts par transaction, ce qui n'est pas beaucoup mieux pour les vendeurs avec un faible montant moyen par transaction.

En raison de la stase que les coûts de traitement des paiements semblent avoir atteinte, il y a une énorme opportunité pour les projets d'infrastructure de paiements basés sur la blockchain de s'emparer de larges parts de marché. Le succès écrasant d'Alipay en Chine a été le résultat de l'entreprise facturant environ un cinquième des frais typiques d'un processeur de paiement.

Actuellement, les paiements passent par un réseau complexe de banques, de vérifications tierces et de divers autres intermédiaires. Cela est particulièrement vrai pour les paiements transfrontaliers, qui incluent souvent des systèmes ou des rails de paiement disparates qui n'interagissent pas facilement les uns avec les autres. Chaque couche supplémentaire incluse dans le processus ajoute de la complexité et du coût.

L'immutabilité de la blockchain est une autre raison de son utilisation. Les transactions sur la blockchain sont facilement traçables car elles ne peuvent pas être modifiées, ce qui les rend précieuses d'un point de vue d'audit. Maintenir la conformité et identifier les activités potentiellement non conformes sont plus faciles lorsque l'enregistrement des modifications de documents et des transactions est facile à consulter.

L'avenir de la blockchain dans les services financiers

Que réserve l'avenir pour la technologie blockchain dans le monde des services financiers ? Une grande majorité des banques ont au moins commencé à explorer les cas d'utilisation potentiels de la blockchain dans leurs entreprises. (Celles qui ne l'ont pas fait risquent de manquer, car les économies potentielles dans une banque d'investissement sont d'environ 30%.)

De quelque manière que vous le regardiez, la blockchain mérite d'être explorée et probablement mise en œuvre — les avantages potentiels sont trop grands pour risquer de passer à côté. Les entreprises de services financiers peuvent tirer parti de la blockchain pour économiser sur les coûts et améliorer leur activité, contribuant ainsi à la démocratisation de la finance dans le processus.

Vous voulez en savoir plus sur Logiciel de services financiers ? Découvrez les produits Services financiers.

Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.