Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.

Fintech che facilita l'inclusione finanziaria può essere una delle applicazioni più altruiste della fintech. In verità, molte banche e fintech stanno guardando ai demografici finanziariamente esclusi come a una potenziale manna.

Storicamente, le banche hanno avuto pochi motivi per interagire con le popolazioni rurali a basso reddito. Il ROI non era abbastanza grande da giustificare l'apertura di filiali in quelle aree. Questo ha portato a un'esclusione finanziaria radicata. Questo accade quando le persone non hanno accesso ai servizi finanziari di base come un conto bancario o il credito. Secondo il Global Findex Database, nel 2017 c'erano quasi due miliardi di individui senza banca nel mondo. Questo ha rappresentato una grande opportunità finanziaria per le banche, stimata da Accenture intorno ai 380 miliardi di dollari.

L'espansione della fintech verso i sotto-bancarizzati

È utile conoscere la differenza tra non bancarizzati e sotto-bancarizzati, perché i due termini sono a volte usati in modo intercambiabile quando sono diversi.

Definizione di non bancarizzato:

Un individuo non bancarizzato è un adulto che non ha un conto bancario e non utilizza prodotti finanziari di base come prestiti o credito. Nel 2018, c'erano circa 1,7 miliardi di individui non bancarizzati nel mondo.

Definizione di sotto-bancarizzato:

Un individuo sotto-bancarizzato è qualcuno che può avere un conto corrente o di risparmio, ma non utilizza altri servizi finanziari, preferendo invece gestire la maggior parte delle proprie finanze utilizzando transazioni in contanti. Gli individui sotto-bancarizzati potrebbero utilizzare servizi di incasso assegni o prestiti a breve termine, che tendono ad essere molto più costosi rispetto ai prestiti tradizionali e alle carte di credito.

Il Sud America è un esempio lampante di una regione in cui il numero di individui non bancarizzati o sotto-bancarizzati è piuttosto alto; molte aziende stanno cercando di affrontare i problemi principali dietro a ciò. La mancanza di inclusione finanziaria porta a una minore capacità di accedere alla classe media; i divari di ricchezza si ampliano e il problema diventa più radicato.

Come risultato di questa esclusione, la maggior parte degli individui non bancarizzati non ha raggiunto la mobilità socio-economica verso l'alto. L'accesso ai prodotti finanziari stimola l'attività economica, un indicatore chiave di prosperità e della capacità di creare ricchezza.

Fondi VC focalizzati sull'inclusione finanziaria

Ci sono molti fondi VC, come Quona Capital e Accion, e aziende dedicate a finanziare progetti focalizzati sull'inclusione. Questi fondi guardano principalmente alla tecnologia come software di mobile banking che sfrutta la proliferazione degli smartphone nella regione. Tutti hanno uno smartphone, anche nelle aree rurali, quindi perché non utilizzare quell'accesso per permettere alle persone di connettersi ai prodotti finanziari?

I fondi VC focalizzati sull'inclusione finanziaria sono in parte guidati dall'altruismo, o dal tentativo di abbassare le barriere per entrare nel mondo dei servizi finanziari, che costituisce l'accesso a molte altre opportunità. Questi fondi vogliono allineare il loro profitto con il loro scopo; inoltre, le loro aziende in portafoglio sono selezionate se la loro missione è allineata con il fondo. Questi fondi saranno un importante catalizzatore per promuovere l'inclusione finanziaria in futuro.

Problemi con l'inclusione finanziaria

Uno dei problemi chiave con l'inclusione finanziaria è la verifica dell'identità. Con gli smartphone, c'è facile accesso a software di autenticazione a più fattori (MFA) e intere identità digitali che gli individui possono utilizzare per negoziare la fiducia necessaria per iniziare a utilizzare i prodotti finanziari di una banca.

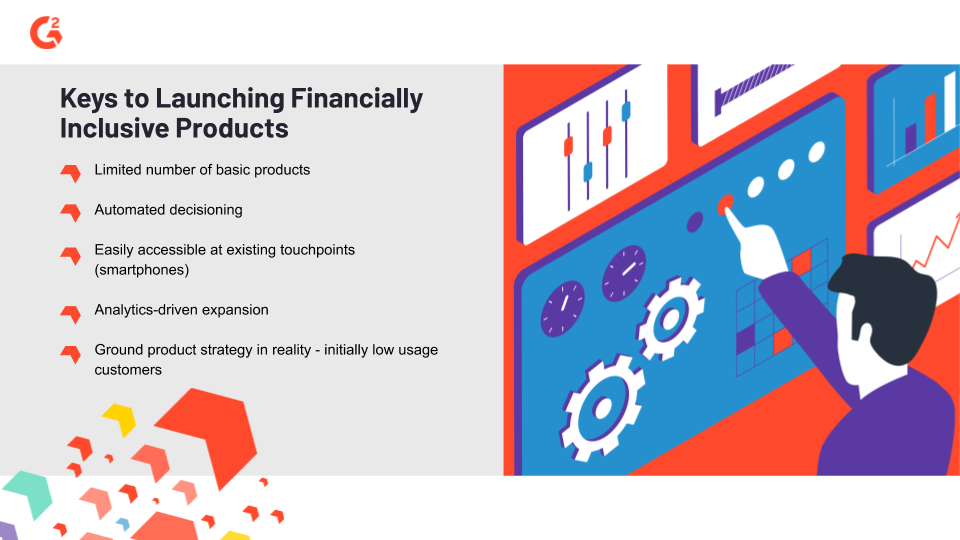

Un altro problema sono i bassi margini con cui le aziende di servizi finanziari dovranno confrontarsi quando lavorano con individui finanziariamente esclusi. Inizialmente, utilizzeranno il minimo indispensabile dei servizi disponibili, generando meno reddito per il fornitore di servizi. La chiave per superare la reticenza associata ai margini più bassi è lanciare prodotti in modo intelligente, possibilmente in un formato pilota leggero per accumulare prove sul potenziale di profitto in queste aree. Le aziende di servizi finanziari che riescono a ottenere un punto d'appoggio iniziale e ad acquisire clienti nel demografico non bancarizzato hanno un'ottima possibilità di sviluppare clienti che utilizzeranno più prodotti finanziari man mano che sfruttano la loro inclusione finanziaria per migliorare la loro posizione socio-economica.

Come sarà il futuro dell'inclusione finanziaria

Il metodo più semplice per aumentare il numero di individui finanziariamente inclusi in un'area con poca infrastruttura è tramite applicazioni mobili. La proliferazione mondiale degli smartphone include aree rurali e quelle storicamente non servite dalle istituzioni di servizi finanziari. Il modo per includere finanziariamente questo gruppo di potenziali clienti è creare e promuovere un'applicazione di mobile banking.

Limitare la quantità di risorse spese per i prodotti in aree a basso reddito e basso coinvolgimento garantisce un'operazione finanziariamente sostenibile. L'automazione è utile qui; se c'è qualche parte dell'operazione che puoi sensatamente automatizzare, dovresti farlo. Questo include decisioni su prestiti e crediti, antiriciclaggio, verifica dell'identità digitale e altre aree in cui strumenti regtech possono aiutare. I margini su ogni cliente saranno bassi, quindi assicurati che la strategia di acquisizione clienti sia guidata dall'analisi e basata sulla realtà. L'obiettivo è l'adozione diffusa del prodotto, con un focus sull'aumento del coinvolgimento nelle fasi successive del rapporto banca-cliente.

Le banche hanno storicamente trascurato i finanziariamente esclusi, ma stanno iniziando a svegliarsi alla possibilità di sfruttare i dispositivi mobili per svolgere attività bancarie. Le fintech e le neo-banche (istituzioni digitali con un focus sul mobile banking) sono l'avanguardia nella guerra per l'inclusione finanziaria, ma le grandi banche stanno prendendo nota. Il risultato finale includerà probabilmente un paesaggio confuso di diverse parti, con un sapore localizzato, che si trasformerà in partnership e relazioni collaborative per sviluppare l'inclusione finanziaria in futuro.

I programmi di alfabetizzazione finanziaria sono un modo intelligente per le banche di ottenere un'adozione diffusa in aree dove ci sono grandi numeri di individui non bancarizzati. Ci sono applicazioni di benessere finanziario là fuori, ma le banche dovrebbero lanciare programmi gratuiti di alfabetizzazione finanziaria e integrare l'educazione all'alfabetizzazione finanziaria nei loro prodotti in aree sotto-bancarizzate o non bancarizzate. Assicurarsi che il loro mercato di riferimento sappia che la tecnologia è disponibile e che aiuterà a ridurre il costo di spostare denaro nella loro vita quotidiana è vitale per ottenere trazione.

Nei prossimi anni, vedremo se qualche grande banca farà le mosse necessarie per aumentare il numero di individui finanziariamente inclusi e trasformarli in clienti.