Patrick Szakiel

Patrick is a Senior Market Research Manager and Senior Analyst (Fintech and Legaltech) at G2. Prior to G2, he worked in a variety of roles, from sales to marketing to teaching, but he enjoys the opportunity to constantly learn and grow that the tech industry provides. Outside of work, Patrick enjoys reading, writing, traveling, jiu-jitsu, playing guitar, and hiking.

La fintech qui facilite l'inclusion financière peut être l'une des applications les plus altruistes de la fintech. En vérité, de nombreuses banques et fintechs considèrent les populations financièrement exclues comme une manne potentielle.

Historiquement, les banques avaient peu de raisons de s'engager avec les populations rurales à faible revenu. Le retour sur investissement n'était pas assez important pour justifier l'ouverture de succursales dans ces zones. Cela a conduit à une exclusion financière enracinée. C'est lorsque les gens n'ont pas accès aux services financiers de base comme un compte bancaire ou un crédit. Selon la Base de données Global Findex, en 2017, il y avait près de deux milliards de personnes non bancarisées dans le monde. Cela représentait une opportunité financière massive pour les banques, estimée par Accenture à environ 380 milliards de dollars.

L'expansion de la fintech vers les sous-bancarisés

Il est utile de connaître la différence entre non bancarisé et sous-bancarisé, car les deux termes sont parfois utilisés de manière interchangeable alors qu'ils sont différents.

Définition de non bancarisé :

Un individu non bancarisé est un adulte qui n'a pas de compte bancaire et n'utilise pas de produits financiers de base comme les prêts ou le crédit. En 2018, il y avait environ 1,7 milliard de personnes non bancarisées dans le monde.

Définition de sous-bancarisé :

Un individu sous-bancarisé est quelqu'un qui peut avoir un compte courant ou d'épargne, mais qui n'utilise pas d'autres services financiers, préférant gérer l'essentiel de ses finances par des transactions en espèces. Les individus sous-bancarisés peuvent utiliser des services d'encaissement de chèques ou des prêts sur salaire, qui ont tendance à être beaucoup plus chers que les prêts traditionnels et les cartes de crédit.

L'Amérique du Sud est un exemple parfait d'une région où le nombre de personnes non bancarisées ou sous-bancarisées est assez élevé ; plusieurs entreprises tentent de résoudre les problèmes fondamentaux qui en sont la cause. Le manque d'inclusion financière conduit à une moindre capacité à accéder à la classe moyenne ; les écarts de richesse se creusent et le problème devient plus enraciné.

En raison de cette exclusion, la plupart des individus non bancarisés n'ont pas atteint la mobilité socio-économique ascendante. L'accès aux produits financiers stimule l'activité économique, un indicateur clé de prospérité et de capacité à créer de la richesse.

Fonds de capital-risque axés sur l'inclusion financière

Il existe plusieurs fonds de capital-risque, comme Quona Capital et Accion, et des entreprises dédiées au financement de projets axés sur l'inclusion. Ces fonds se concentrent principalement sur des technologies telles que les logiciels de banque mobile qui tirent parti de la prolifération des smartphones dans la région. Tout le monde a un smartphone, même dans les zones rurales, alors pourquoi ne pas utiliser cet accès pour permettre aux gens de se connecter à des produits financiers ?

Les fonds de capital-risque axés sur l'inclusion financière sont en partie motivés par l'altruisme, ou par la volonté de réduire les barrières à l'entrée dans le monde des services financiers, ce qui constitue également l'accès à de nombreuses autres opportunités. Ces fonds veulent aligner leur profit avec leur objectif ; de plus, leurs entreprises en portefeuille sont sélectionnées si leur mission s'aligne avec le fonds. Ces fonds seront un catalyseur important pour favoriser l'inclusion financière à l'avenir.

Problèmes liés à l'inclusion financière

L'un des principaux problèmes liés à l'inclusion financière est la vérification de l'identité. Avec les smartphones, il est facile d'accéder à des logiciels d'authentification multi-facteurs (MFA) et à des identités numériques complètes que les individus peuvent utiliser pour établir la confiance nécessaire pour commencer à utiliser les produits financiers d'une banque.

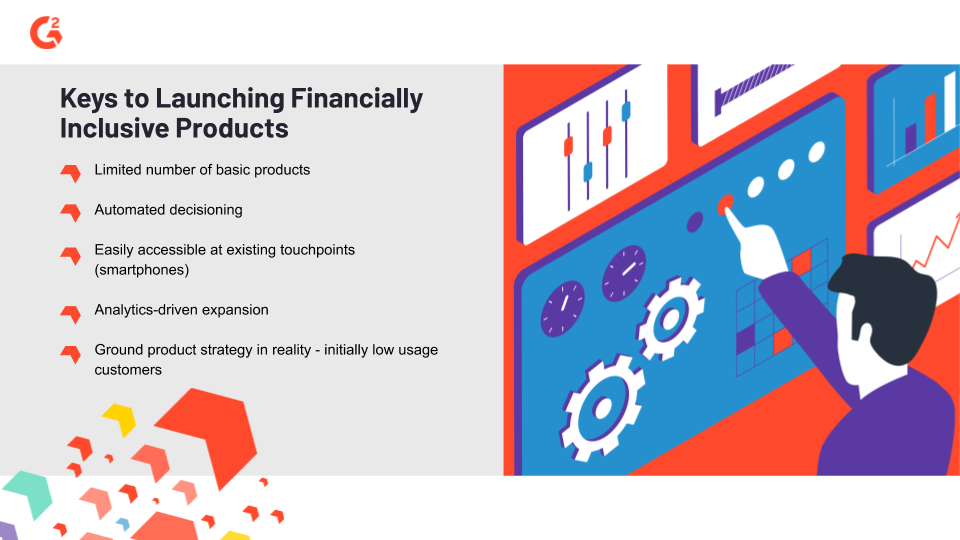

Un autre problème est les faibles marges avec lesquelles les entreprises de services financiers devront composer lorsqu'elles travaillent avec des individus financièrement exclus. Initialement, ils utiliseront le minimum de services disponibles, générant moins de revenus pour le prestataire de services. La clé pour surmonter la réticence associée aux marges plus faibles est de lancer des produits intelligemment, éventuellement sous forme de pilote léger pour accumuler des preuves du potentiel de profit dans ces zones. Les entreprises de services financiers qui parviennent à obtenir une position précoce et à acquérir des clients dans la démographie non bancarisée ont d'excellentes chances de développer des clients qui utiliseront davantage de produits financiers à mesure qu'ils tireront parti de leur inclusion financière pour améliorer leur position socio-économique.

À quoi ressemble l'avenir de l'inclusion financière

La méthode la plus simple pour augmenter le nombre de personnes financièrement incluses dans une zone avec peu d'infrastructures est via les applications mobiles. La prolifération mondiale des smartphones inclut les zones rurales et celles historiquement mal desservies par les institutions de services financiers. La façon d'inclure financièrement ce groupe de clients potentiels est de créer et de promouvoir une application de banque mobile.

Limiter la quantité de ressources consacrées aux produits dans les zones à faible revenu et à faible engagement garantit une opération financièrement viable. L'automatisation est utile ici ; si vous pouvez sensiblement automatiser une partie de l'opération, vous devriez le faire. Cela inclut la décision de prêt et de crédit, la lutte contre le blanchiment d'argent, la vérification d'identité numérique et d'autres domaines où les outils de regtech peuvent aider. Les marges sur chaque client seront faibles, alors assurez-vous que la stratégie d'acquisition de clients est axée sur l'analyse et basée sur la réalité. L'objectif est une adoption généralisée des produits, avec un accent sur l'augmentation de l'engagement à des stades ultérieurs dans la relation banque-client.

Les banques ont historiquement négligé les personnes financièrement exclues, mais commencent à se rendre compte de la possibilité de tirer parti des appareils mobiles pour effectuer des activités bancaires. Les fintechs et les néo-banques (institutions numériques axées sur la banque mobile) sont à l'avant-garde de la lutte pour l'inclusion financière, mais les grandes banques prennent note. Le résultat final inclura probablement un paysage confus de différentes parties, avec une saveur localisée, se transformant en partenariats et relations collaboratives pour étoffer l'inclusion financière à l'avenir.

Les programmes d'éducation financière sont un moyen intelligent pour les banques d'obtenir une adoption généralisée dans les zones où il y a un grand nombre de personnes non bancarisées. Il existe des applications de bien-être financier, mais les banques devraient lancer des programmes d'éducation financière gratuits et intégrer l'éducation à la littératie financière dans leurs produits dans les zones sous-bancarisées ou non bancarisées. S'assurer que leur marché cible sait que la technologie est disponible et qu'elle aidera à réduire le coût de transfert d'argent dans leur vie quotidienne est essentiel pour gagner du terrain.

Dans les prochaines années, nous verrons si de grandes banques font les mouvements nécessaires pour augmenter le nombre de personnes financièrement incluses et les transformer en clients.